Ипотечные ставки на 30 лет достигли максимума за пять месяцев

Ипотечные ставки на 30-летние кредиты вновь выросли, достигнув максимума с июля. Узнайте, почему ставки меняются и как выбрать выгодный кредит в условиях нестабильности рынка.

Примечание редактора: 25 декабря, в связи с Рождеством, ежедневные обновления ипотечных ставок не публиковались. Сегодня мы представляем данные за 24 декабря.

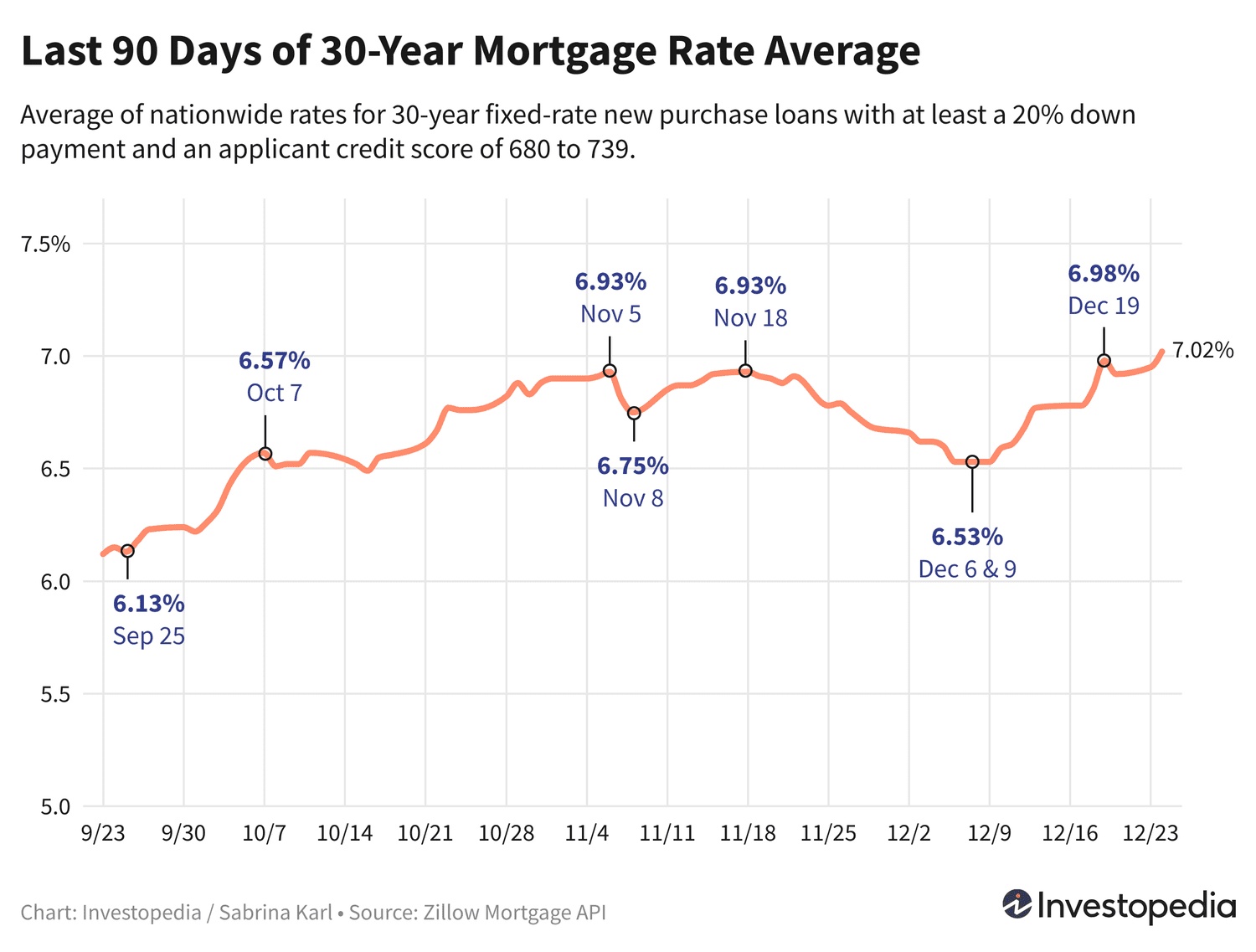

Ипотечные ставки по новым 30-летним кредитам во вторник превысили отметку в 7%, достигнув среднего значения 7,02% — максимума с начала июля. Другие виды кредитов показали разнонаправленную динамику.

Поскольку ставки заметно различаются у разных кредиторов, рекомендуется тщательно сравнивать предложения и регулярно мониторить рынок, чтобы выбрать наиболее выгодные условия независимо от типа ипотеки.

Средние ставки по ипотечным кредитам на сегодня

После прогноза Федеральной резервной системы о сокращении темпов снижения процентных ставок в 2025 году, ставки по ипотеке резко выросли до 6,98%, немного снизившись в пятницу, но в понедельник и вторник снова поднялись. Во вторник увеличение составило 7 базисных пунктов, и средняя ставка достигла 7,02%.

В сентябре ставки опустились до двухлетнего минимума в 5,89%, однако за последние три месяца они выросли более чем на один процентный пункт.

Если оглянуться дальше назад, 30-летняя ипотека всё еще остаётся значительно дешевле пикового значения апреля в 7,37% и почти на один процентный пункт ниже рекордного за 23 года максимума в 8,01%, зафиксированного в октябре 2023 года.

Ставки по 15-летним ипотечным кредитам во вторник выросли на 6 базисных пунктов, достигнув среднего значения 6,20% — максимума с начала июля. Аналогично 30-летним кредитам, в сентябре они достигали двухлетнего минимума в 4,97%. Несмотря на рост, текущие ставки значительно ниже исторического максимума в 7,08%, достигнутого осенью прошлого года — рекордного с 2000 года.

Ставки по крупным 30-летним ипотекам (jumbo) увеличились на 7 базисных пунктов и составили 6,94%. В сентябре они опускались до 6,24% — минимального значения за последние 19 месяцев. Исторические данные до 2009 года отсутствуют, однако пик в 8,14% в октябре 2023 года считается самым высоким за последние 20 лет.

Еженедельный обзор от Freddie Mac

Каждый четверг Freddie Mac, государственная компания по выкупу ипотечных кредитов, публикует средние ставки по 30-летним ипотекам. На прошлой неделе средний показатель вырос на 13 базисных пунктов до 6,85%, после увеличения на 12 пунктов на предыдущей неделе. 26 сентября средняя ставка составляла всего 6,08%. Однако в октябре 2023 года Freddie Mac зафиксировал рекордный 23-летний максимум — 7,79%.

Средние ставки Freddie Mac отличаются от ежедневных данных ZAMONA тем, что считаются на основе недельного среднего, объединяющего показатели за пять предыдущих дней. В то время как ZAMONA предоставляет ежедневный индекс, отражающий более оперативные изменения. Кроме того, методология подсчёта ставок (требования к первоначальному взносу, кредитной истории, учёт скидок) различается.

Рассчитайте ежемесячные платежи для различных сценариев с помощью нашего ипотечного калькулятора.

Важно

Указанные ставки не совпадают с рекламными «приманками», которые часто демонстрируют самые привлекательные условия, доступные только избранным клиентам с высоким кредитным рейтингом или при внесении дополнительных платежей. Окончательная ставка зависит от многих факторов — кредитного рейтинга, дохода и пр., поэтому может отличаться от усреднённых данных.

Что влияет на изменение ипотечных ставок?

На ставки по ипотеке оказывает влияние множество макроэкономических и отраслевых факторов, включая:

- Динамику рынка облигаций, особенно доходности 10-летних казначейских облигаций

- Политику Федеральной резервной системы, особенно в части выкупа облигаций и финансирования ипотечных программ

- Конкуренцию между кредиторами и различными видами ипотечных продуктов

Из-за множественности факторов сложно выделить один основной драйвер изменений ставок.

В 2021 году ставки оставались относительно низкими благодаря масштабным закупкам облигаций ФРС в ответ на экономические вызовы пандемии. С ноября 2021 года ФРС постепенно снижала объёмы выкупа облигаций, полностью прекратив их к марту 2022 года.

С тех пор и до июля 2023 года ФРС активно повышала базовую процентную ставку, чтобы сдержать инфляцию, при этом влияние ключевой ставки на ипотеку носит косвенный характер и может даже приводить к разнонаправленному движению ставок.

Однако стремительный рост ставки ФРС на 5,25 процентных пункта за 16 месяцев существенно повлиял на рост ипотечных ставок.

С июля 2023 года ФРС удерживала ставки на пиковом уровне почти 14 месяцев, затем в сентябре произошло снижение на 0,5%, а в ноябре и декабре — по 0,25%.

Тем не менее, из-за сохраняющейся инфляции ФРС предупредила о возможном замедлении темпов снижения ставок в 2025 году, что вызвало рост доходности 10-летних облигаций и, как следствие, повышение ипотечных ставок.

Как мы отслеживаем ипотечные ставки

Указанные национальные и региональные средние значения предоставлены через Zillow Mortgage API, учитывая коэффициент кредита к стоимости (LTV) 80% (то есть первоначальный взнос 20%) и кредитный рейтинг заемщика в диапазоне 680–739. Эти ставки отражают реальные условия, которые могут отличаться от рекламных предложений. © Zillow, Inc., 2024. Использование данных регулируется условиями Zillow.

Ознакомьтесь с последними новостями и актуальными событиями в категории Новости личных финансов на дату 31-12-2024. Статья под заголовком "Ипотечные ставки на 30 лет достигли максимума за пять месяцев" предоставляет наиболее релевантную и достоверную информацию в области Новости личных финансов. Каждая новость тщательно проанализирована, чтобы дать ценную информацию нашим читателям.

Информация в статье " Ипотечные ставки на 30 лет достигли максимума за пять месяцев " поможет вам принимать более обоснованные решения в категории Новости личных финансов. Наши новости регулярно обновляются и соответствуют журналистским стандартам.