Ипотечные ставки снова снижаются: наилучшие предложения с апреля 2023 года

Ипотечные ставки на 30 лет достигли минимальных значений за последние 16 месяцев, открывая новые возможности для выгодного приобретения жилья. Узнайте о текущих тенденциях и причинах изменений ставок.

Средняя ставка по ипотеке на 15 лет также опустилась до самого низкого уровня за последние полтора года.

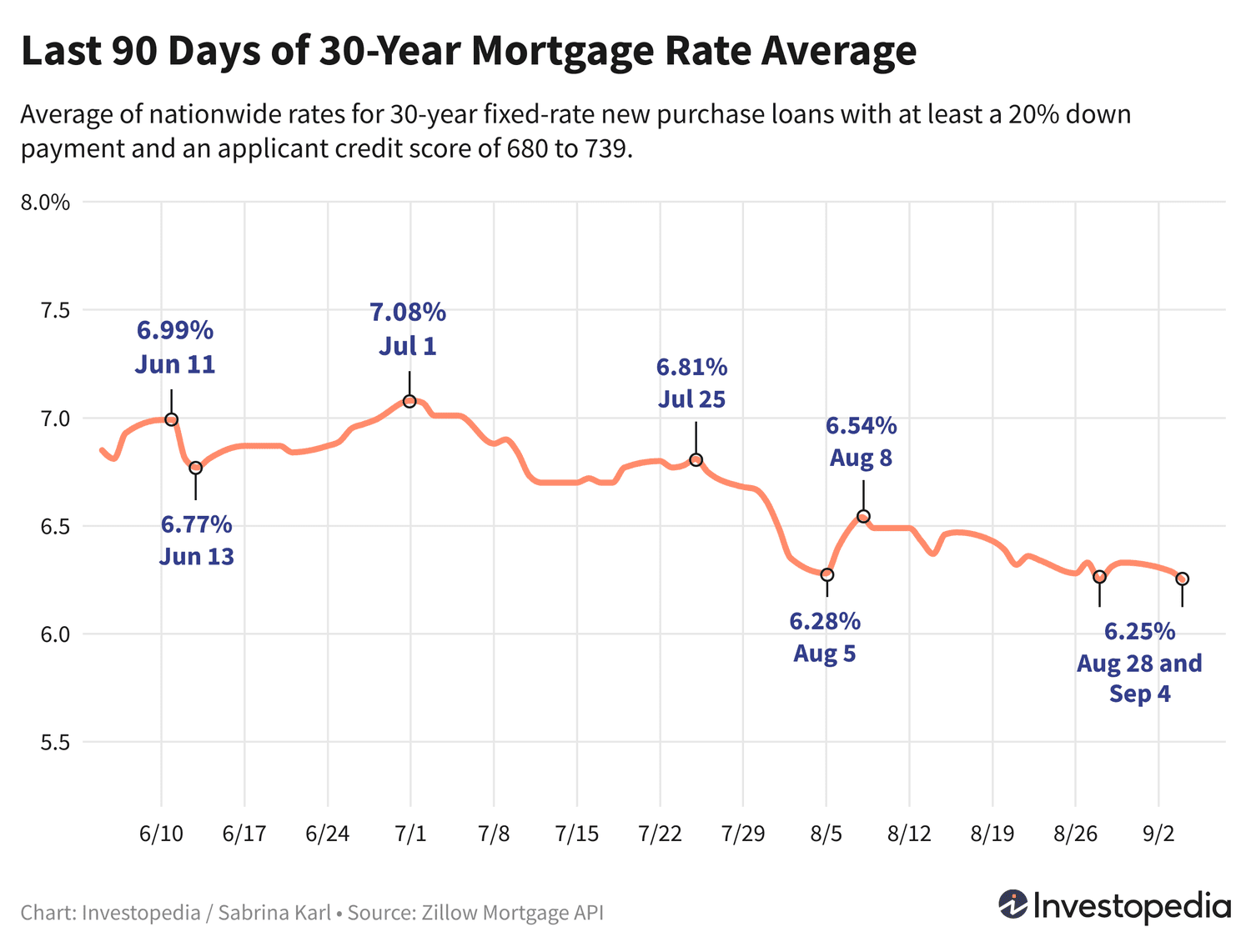

Ставки по ипотеке на 30 лет вновь снизились в среду, вернувшись к 6,25%. Это совпадает с минимальным уровнем, зафиксированным неделю назад, и является самым доступным значением за последние 17 месяцев. Аналогичные тенденции отмечаются и у других видов новых ипотечных кредитов.

Поскольку ставки могут значительно различаться у разных кредиторов, рекомендуется внимательно сравнивать предложения и регулярно мониторить рынок, независимо от типа ипотеки, которую вы выбираете.

Сравните текущие ипотечные ставки сегодня — 9 мая 2025 года

Средние ставки по ипотеке на новые покупки сегодня

Средняя ставка по 30-летней фиксированной ипотеке снизилась на 0,04% второй день подряд, достигнув 6,25%. Это такой же уровень, как и неделей ранее, что стало минимумом с апреля 2023 года.

Текущие ставки на 30-летнюю ипотеку более чем на 0,8% ниже пиковых значений июля, когда они достигали 7,08%, и значительно ниже исторического максимума в 8,01%, установленного в октябре 2023 года.

Ставки по 15-летней ипотеке снизились на 0,07% и составляют теперь 5,30%. Это самый низкий уровень с февраля 2023 года, значительно ниже пикового значения в 7,08%, зафиксированного осенью прошлого года — максимума с 2000 года.

Средняя ставка по джамбо-кредитам на 30 лет снизилась на 0,04%, достигнув 6,47% — минимального уровня за восемь месяцев. Пиковое значение в 8,14%, зафиксированное осенью, считается самым высоким за последние более чем 20 лет.

Еженедельные данные от Freddie Mac

Каждый четверг Freddie Mac публикует недельные средние ставки по 30-летней ипотеке. Текущий показатель остался без изменений после снижения до 6,35% на прошлой неделе — минимального значения с мая 2023 года. В октябре прошлого года средняя ставка Freddie Mac достигла исторического максимума за 23 года — 7,79%.

Отличие показателей Freddie Mac от наших данных заключается в том, что они рассчитываются на основе недельного усреднения за пять предыдущих дней, тогда как ZAMONA предоставляет ежедневные данные, что позволяет точнее отслеживать динамику ставок. Кроме того, критерии отбора займов для расчётов различаются.

Используйте наш ипотечный калькулятор, чтобы рассчитать ежемесячные платежи при различных условиях кредитования.

Важно

Объявленные ставки не всегда совпадают с заманчивыми рекламными предложениями в интернете, которые часто основаны на идеальных условиях, включая оплату баллов вперед, высокие кредитные рейтинги или небольшие суммы займа. Конечная ставка зависит от множества факторов, таких как кредитная история и доход, поэтому может отличаться от средних значений.

Что влияет на рост и падение ипотечных ставок?

Ипотечные ставки формируются под воздействием множества макроэкономических и отраслевых факторов:

- Уровень и динамика рынка облигаций, особенно доходности 10-летних казначейских облигаций;

- Политика Федеральной резервной системы, включая покупку облигаций и поддержку ипотечных кредитов с госгарантиями;

- Конкуренция среди ипотечных кредиторов и разнообразие типов займов.

Из-за одновременного влияния многих факторов сложно выделить единственную причину изменений.

В 2021 году ипотечные ставки оставались относительно низкими благодаря масштабным покупкам облигаций Федеральным резервом в ответ на экономические трудности, вызванные пандемией. Эта политика оказывает сильное влияние на стоимость ипотечных займов.

Однако начиная с ноября 2021 года ФРС начала сокращать объёмы покупок облигаций, полностью прекратив их в марте 2022 года.

В период с этого времени и до июля 2023 года ФРС активно повышала ключевую ставку для борьбы с рекордной инфляцией, что косвенно повлияло на рост ипотечных ставок. При этом ставки по федеральным фондам и ипотечные ставки могут двигаться в разных направлениях.

Учитывая масштаб и скорость повышения ставок ФРС на 5,25 процентных пункта за 16 месяцев, косвенное влияние привело к значительному росту ипотечных ставок за последние два года.

С июля 2023 года ФРС удерживает ключевую ставку на текущем уровне, объявив о восьмом подряд решении оставить её без изменений в конце июля. Однако снижение ставки, вероятно, последует на заседании 18 сентября, поскольку инфляция значительно снизилась.

Как мы отслеживаем ипотечные ставки

Национальные и региональные средние значения ставок, приведённые выше, рассчитываются с использованием Zillow Mortgage API, исходя из соотношения кредита к стоимости (LTV) в 80% (то есть первоначального взноса не менее 20%) и кредитного рейтинга заявителя в диапазоне 680–739. Эти ставки отражают реальную картину предложений для заемщиков с подобными характеристиками и могут отличаться от рекламных ставок. © Zillow, Inc., 2024. Использование по условиям Zillow Terms of Use.

Изучите полезные статьи в категории Новости личных финансов на дату 08-05-2024. Статья под заголовком "Ипотечные ставки снова снижаются: наилучшие предложения с апреля 2023 года" предлагает глубокий анализ и практические советы в области Новости личных финансов. Каждая статья подготовлена экспертами для предоставления максимальной ценности читателям.

Статья " Ипотечные ставки снова снижаются: наилучшие предложения с апреля 2023 года " расширяет ваши знания в категории Новости личных финансов, держит вас в курсе последних событий и помогает принимать обоснованные решения. Каждая статья основана на уникальном контенте, обеспечивая оригинальность и качество.