Uy-joy Kreditlari Bozorida So‘nggi O‘zgarishlar: Foiz Stavkalari Qanday O‘zgarayapti?

30 yillik ipoteka kreditlari bo‘yicha foiz stavkalari so‘nggi besh oy ichidagi eng yuqori darajaga ko‘tarildi. Yangi uy sotib olish va qayta moliyalashtirish kreditlari uchun stavkalar qanday o‘zgarayotgani haqida batafsil ma’lumot oling.

Bugungi ipoteka foiz stavkalari va tendensiyalar – 2024-yil aprel oyi

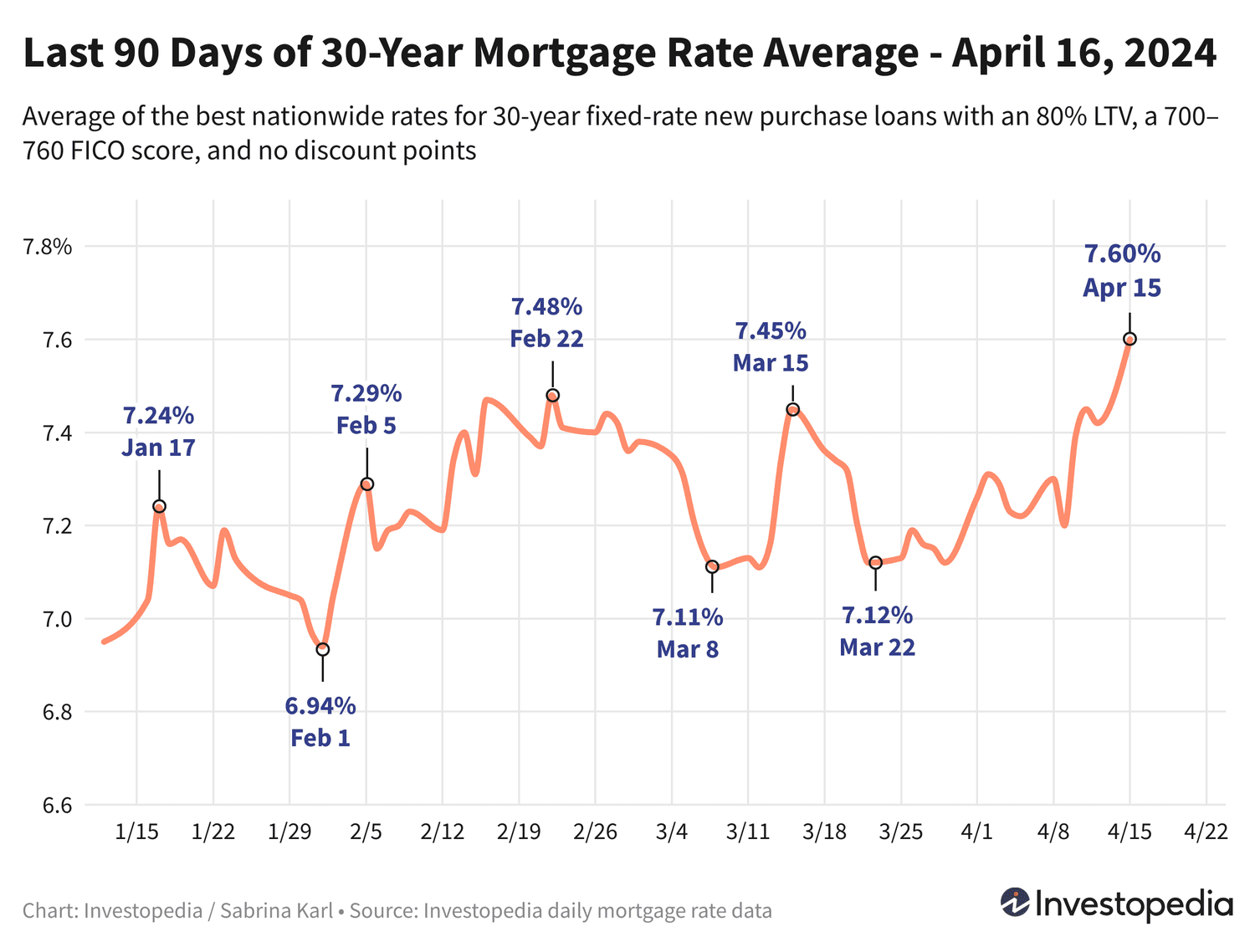

O‘tgan hafta 0,25 foizga o‘sishdan so‘ng, 30 yillik ipoteka kreditlari bo‘yicha foiz stavkalari dushanba kuni yana oshib, o‘rtacha 7,60% ga yetdi. Bu ko‘rsatkich Tabriklar bayramidan keyingi eng yuqori daraja hisoblanadi. Shuningdek, deyarli barcha yangi uy sotib olish va qayta moliyalashtirish kreditlari stavkalari ham oshdi.

Turli kredit beruvchilar o‘rtasida foiz stavkalari sezilarli farq qilgani uchun, o‘z qarzingiz uchun eng qulay variantni topish maqsadida doimiy ravishda solishtirish va tadqiq qilish tavsiya etiladi.

Bugungi Foiz Stavkalari O‘rtacha Ko‘rsatkichlari: Yangi Uy Sotib Olish

30 yillik ipoteka kreditlari bo‘yicha foiz stavkalari dushanba kuni yana 0,18 foizga ko‘tarildi, bu esa o‘tgan haftadagi sezilarli o‘sishni davom ettirdi. Hozirgi o‘rtacha stavka 7,60% bo‘lib, 2023-yil noyabr oxiridan beri eng yuqori daraja.

Bu stavkalar fevral boshidagi yuqori 6 foiz atrofidagi ko‘rsatkichlarga nisbatan yuqori, ammo o‘tgan oktabr oyida qayd etilgan 8,45% (23 yillik rekord) darajasidan ancha past.

15 yillik yangi uy sotib olish ipotekalari ham dushanba kuni 0,10 foizga ko‘tarilib, o‘rtacha stavka 6,95% ga yetdi. Bu oxirgi besh oy ichidagi eng yuqori ko‘rsatkichdir, ammo 2000-yildan beri kuzatilgan oktabr oyidagi 7,59% stavkasidan arzonroq.

Jumbo (katta miqdordagi) 30 yillik ipoteka stavkalari o‘rtasida esa o‘tgan haftaning o‘rtalarida ko‘tarilishdan keyin barqarorlik saqlanib, 7,20% darajasida qoldi. Bu noyabr oxiridan beri eng yuqori ko‘rsatkichdir. Jumbo stavkalari bo‘yicha tarixiy ma’lumotlar 2009-yildan oldin mavjud emas, ammo o‘tgan kuzda qayd etilgan 7,52% ko‘rsatkich 20 yildan ortiq vaqt ichida eng yuqori hisoblanadi.

30 yillik kreditlar eng katta o‘sishni ko‘rsatgan bo‘lsa-da, boshqa kredit turlari ham sezilarli darajada ko‘tarilishlarga duch keldi. Masalan, 10 yillik kreditlar o‘rtacha 0,15 foizga oshdi. Yangi uy sotib olish uchun faqat FHA 30 yillik kredit stavkalari biroz pasaydi.

Haftalik Freddie Mac O‘rtacha Stavkalari

Har payshanba kuni Freddie Mac 30 yillik ipoteka kreditlari bo‘yicha haftalik o‘rtacha stavkani e’lon qiladi. O‘tgan haftadagi ko‘rsatkich 6,88% ni tashkil etdi, bu 6 bazis punktga oshgan. 2023-yil oktabr oxirida esa Freddie Mac 7,79% bilan 23 yillik rekordni yangilagan edi. Shundan so‘ng stavkalar sezilarli pasaydi va yanvar o‘rtalarida 6,60% ga tushdi.

Freddie Mac o‘rtacha stavkalari bizning kundalik ZAMONA ko‘rsatkichlarimizdan ikki jihatdan farq qiladi: birinchidan, u haftalik o‘rtachani hisoblaydi, ya’ni o'tgan besh kunning foiz stavkalarini aralashtiradi; ikkinchidan, u stavkalarga chegirmalar (discount points) kiritilishi mumkin, biz esa faqat chegirmalarsiz stavkalarni ko‘rsatamiz.

Bugungi Foiz Stavkalari: Qayta Moliyalashtirish

Qayta moliyalashtirish stavkalari yangi uy sotib olish stavkalariga nisbatan yanada keskin o‘zgarishlarga uchradi. Masalan, 30 yillik qayta moliyalashtirish stavkasi dushanba kuni 0,26 foizga oshdi, bu esa yangi uy sotib olish stavkalari bilan farqni 0,33 foizga yetkazdi.

15 yillik qayta moliyalashtirish stavkasi payshanba kuni 0,25 foizga oshgan, jumbo 30 yillik qayta moliyalashtirish stavkasi esa barqaror qoldi. Shuningdek, 20 yillik qayta moliyalashtirish stavkalari ham taxminan 0,25 foizga oshdi.

Turli kredit variantlari uchun oylik to‘lovlarni hisoblashda bizning Ipoteka Kalkulyatorimizdan foydalanishingiz mumkin.

Muhim Eslatma

Bu yerda keltirilgan stavkalar onlaynda e’lon qilingan reklama stavkalari bilan to‘g‘ridan-to‘g‘ri solishtirib bo‘lmaydi, chunki reklama stavkalari eng jozibador variantlar tanlanadi. Reklama stavkalari odatda oldindan to‘lanadigan ball (points) bilan bog‘liq bo‘lishi yoki yuqori kredit reytingiga ega yoki kichikroq qarz uchun taqdim etilishi mumkin. Sizga beriladigan yakuniy foiz stavkasi kredit reytingingiz, daromadingiz va boshqa omillarga bog‘liq holda farq qilishi mumkin.

Davlatlar Bo‘yicha Ipoteka Stavkalari

Eng past ipoteka stavkalari har bir davlatga qarab farq qiladi. Bu oyatlar kredit reytinglari, o‘rtacha ipoteka kredit turi va hajmi, shuningdek, kredit beruvchilarning xavfni boshqarish strategiyalariga bog‘liq.

2024-yil aprel oyida eng arzon 30 yillik yangi uy sotib olish stavkalari Missisipi, Vermont, Rhode Island, Connecticut, Wyoming va Iowa davlatlarida kuzatildi. Eng yuqori stavkalar esa Alabama, Tennessee, Maryland va Oregon davlatlarida qayd etildi.

Ipoteka Stavkalari Nima Uchun O‘zgaradi?

Ipoteka foiz stavkalari ko‘plab makroiqtisodiy va sanoat omillari ta’sirida shakllanadi, jumladan:

- Qarz bozorining holati va yo‘nalishi, ayniqsa 10 yillik davlat obligatsiyalari daromadi

- Federal Rezerv tizimining pul-kredit siyosati, xususan obligatsiyalar sotib olish va davlat qo‘llab-quvvatlagan ipotekalarni moliyalashtirish

- Kredit beruvchilar o‘rtasidagi raqobat va kredit turlari farqi

Bu o‘zgarishlarni faqat bitta omilga bog‘lash qiyin, chunki ular ko‘plab omillarning birgalikdagi ta’siri natijasidir.

2021-yilda Federal Rezerv pandemiya sababli iqtisodiy qiyinchiliklarga javoban milliardlab dollar miqdorida obligatsiyalar sotib olib, ipoteka stavkalarini past darajada ushlab turdi. Ammo 2021-yil noyabrdan boshlab, Fed bu siyosatni bosqichma-bosqich kamaytira boshladi va 2022-yil martida to‘xtatdi.

2022-yil va 2023-yilda esa Fed inflatsiyani nazorat qilish maqsadida asosiy foiz stavkasini tez va keskin ko‘tarib, 16 oy ichida 5,25 foizga oshirdi. Bu o‘z navbatida ipoteka stavkalarining oshishiga sabab bo‘ldi, garchi foiz stavkalari to‘g‘ridan-to‘g‘ri Fedning foiz stavkalariga bog‘liq bo‘lmasa ham.

Hozirda Fed foiz stavkasini 2023-yil iyulidan beri o‘zgartirmayapti va 2024-yil mart oyida beshinchi marta saqlab qolish qarori qabul qilindi. Inflatsiya kamaygan bo‘lsa-da, hali ham 2% maqsadidan yuqori. Fed inflatsiyani barqaror tushishiga ishonch hosil qilmaguncha foiz stavkalarini pasaytirishga shoshilmayapti.

Biroq, Fed a’zolari 2024-yilda foiz stavkalarini uch marta pasaytirishni kutmoqda, jami 0,75 foizga. Shuningdek, 2025 va 2026 yillarda ham foiz stavkalarining pasayishi kutilmoqda.

Fedning keyingi uchrashuvi 2024-yil aprel oxiri va may boshida bo‘lib o‘tadi.

Ipoteka Stavkalarini Qanday Kuzatamiz?

Yuqorida keltirilgan milliy o‘rtacha stavkalar AQShdagi 200 dan ortiq yetakchi kredit beruvchilarning eng past stavkalari asosida hisoblangan, bunda 80% qarz-laytfaktor va 700–760 oralig‘idagi FICO kredit balli hisobga olingan. Ushbu stavkalar mijozlar haqiqiy takliflarni olganda ko‘rishi mumkin bo‘lgan o‘rtacha ko‘rsatkich hisoblanadi.

Davlat bo‘yicha eng yaxshi stavkalar xaritasida esa har bir davlatda so‘nggi so‘rov qilingan kredit beruvchilarning eng past foiz stavkasi ko‘rsatilgan, xuddi shunday 80% LTV va 700–760 ball oralig‘idagi kredit balli asosida.

Siz Shaxsiy Moliyaviy Yangiliklar bo'yicha qiziqarli mavzular va tahliliy materiallarni 05-02-2024 sanasida topdingiz. Maqola sarlavhasi: " Uy-joy Kreditlari Bozorida So‘nggi O‘zgarishlar: Foiz Stavkalari Qanday O‘zgarayapti? " sizga Shaxsiy Moliyaviy Yangiliklar sohasidagi yangi tushunchalar va foydali maslahatlarni beradi. Har bir Mavzu diqqat bilan tahlil qilingan va foydalanuvchiga amaliy ma'lumot yetkazishga qaratilgan.

Uy-joy Kreditlari Bozorida So‘nggi O‘zgarishlar: Foiz Stavkalari Qanday O‘zgarayapti? mavzusi sizning Shaxsiy Moliyaviy Yangiliklar bo'yicha qarorlaringizni yanada oqilona qilishga yordam beradi. Saytimizdagi barcha mavzular, unikal va foydalanuvchi uchun qimmatli kontent hisoblanadi.