Uy-joy ipoteka kreditlari bo‘yicha foiz stavkalari pasaymoqda: eng so‘nggi trendlar

Ipoteka kreditlari bo‘yicha foiz stavkalari ko‘pchilik turdagi kreditlarda pasayishni ko‘rsatmoqda. Ushbu maqolada eng yaxshi stavkalar, mamlakat bo‘ylab o‘zgarishlar va foiz stavkalarining oshishi yoki pasayishiga ta'sir qiluvchi omillar haqida ma'lumot beriladi.

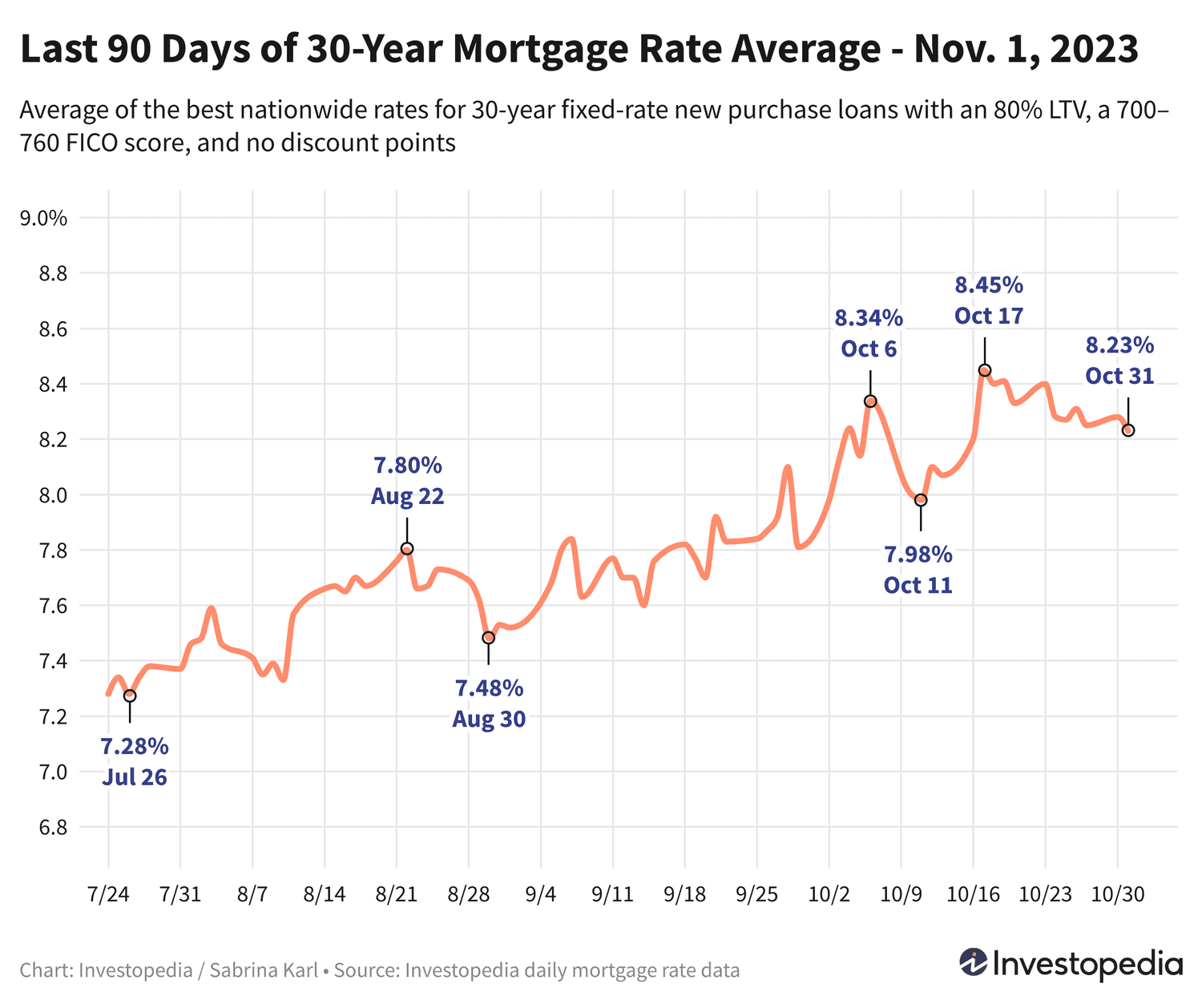

Ipoteka foiz stavkalari va ularning hozirgi tendensiyalari – 2023 yil 1 noyabr

Dushanba kuni aksariyat ipoteka kreditlari bo‘yicha foiz stavkalari pasaydi, xususan 30 yillik ipoteka kreditlarining o‘rtacha stavkasi ikki haftalik eng past darajaga tushib, 8,23% ni tashkil qildi. Faqat ba'zi o‘zgaruvchan stavkali ipoteka kreditlarida stavkalar o‘zgarmadi.

Foiz stavkalari har bir kredit beruvchi tashkilotda farq qilgani uchun, o‘z sharoitingizga mos eng foydali ipotekani topish maqsadida doimiy ravishda turli takliflarni solishtirib borish tavsiya etiladi.

Bugungi ipoteka foiz stavkalari: yangi uy sotib olish uchun

30 yillik ipoteka kreditining o‘rtacha stavkasi 5 bazis punktga kamayib, 8,23% ga tushdi. Bu 16 oktabrdan beri eng past ko‘rsatkich bo‘lib, yaqindagi 8,45% dagi cho‘qqidan sezilarli darajada past.

15 yillik ipoteka kreditlari bo‘yicha foiz stavkalari ham kichik miqdorda, 2 bazis punktga pasaydi va 7,54% ni tashkil etdi. Bu ko‘rsatkich ham yaqinda 7,59% bo‘lib, 2000 yildan beri eng yuqori daraja edi.

Katta miqdordagi ipoteka kreditlari (jumbo) uchun 30 yillik stavkalar 13 bazis punktga tushib, 7,31% ga yetdi. Bu ko‘rsatkich 20 yildan beri eng yuqori darajadan sekin-asta pasaymoqda.

Qayta moliyalashtirish (refinans) uchun foiz stavkalari

Qayta moliyalashtirish stavkalari yangi uy sotib olish stavkalari bilan o‘xshash yo‘nalishda harakat qildi. 30 yillik qayta moliyalashtirish stavkasi 4 bazis punktga, 15 yillik qayta moliyalashtirish stavkasi esa 2 bazis punktga pasaydi. Jumbo 30 yillik qayta moliyalashtirish stavkasi esa 12 bazis punktga kamaydi.

Foiz stavkalari qayerda eng past?

Foiz stavkalari hududga qarab farqlanadi. Eng past 30 yillik ipoteka stavkalari Vermont, Delaware, Mississippi va Shimoliy Dakota shtatlarida kuzatildi. Eng yuqori stavkalar esa Arizona, Minnesota, Nevada, Georgia, Oregon va Washington shtatlarida bo‘ldi.

Ipoteka foiz stavkalarining o‘zgarishiga nima sabab bo‘ladi?

Foiz stavkalari makroiqtisodiy holatlar va soha ichidagi omillar ta’sirida shakllanadi, jumladan:

- 10 yillik davlat obligatsiyalarining foiz darajasi va ularning yo‘nalishi

- Federal zaxira tizimining pul-kredit siyosati, xususan obligatsiyalarni sotib olish va davlat tomonidan kafolatlangan ipotekalarni moliyalashtirish

- Ipoteka kredit beruvchilar o‘rtasidagi raqobat va kredit turlari

So‘nggi yillarda Federal zaxira tizimi inflyatsiyani pasaytirish maqsadida foiz stavkalarini tez va sezilarli darajada oshirdi, bu esa ipoteka stavkalarining ko‘tarilishiga sabab bo‘ldi. Shu bilan birga, foiz stavkalari kelgusida ham o‘zgarishi mumkin, chunki Federal zaxira tizimining siyosati hali yakunlanmagan.

Metodologiya

Ushbu foiz stavkalari mamlakatdagi 200 dan ortiq yetakchi kredit beruvchilarning eng past stavkalari asosida hisoblandi. Hisob-kitoblarda 80% qarz-qadriyat nisbati va 700-760 oralig‘idagi FICO kredit balli qabul qilindi. Bu ko‘rsatkichlar haqiqiy mijozlarga taqdim etiladigan stavkalarga yaqin bo‘lishi kutiladi, ammo yakuniy stavka har bir mijozning shaxsiy ma'lumotlariga qarab farq qilishi mumkin.

Siz Shaxsiy Moliyaviy Yangiliklar bo'yicha foydali maqolalarni 06-11-2023 sanasida topdingiz. Maqola sarlavhasi: " Uy-joy ipoteka kreditlari bo‘yicha foiz stavkalari pasaymoqda: eng so‘nggi trendlar " sizga Shaxsiy Moliyaviy Yangiliklar sohasidagi chuqur tahlil va amaliy maslahatlarni beradi. Har bir maqola ekspertlar tomonidan tayyorlangan va foydalanuvchiga maksimal foyda berishga yo'naltirilgan.

Uy-joy ipoteka kreditlari bo‘yicha foiz stavkalari pasaymoqda: eng so‘nggi trendlar maqolasi sizga Shaxsiy Moliyaviy Yangiliklar bo'yicha bilimlaringizni kengaytirish, yangiliklardan xabardor bo'lish va to'g'ri qarorlar qabul qilish imkonini beradi. Har bir maqola unikal kontent asosida yozilgan.