Как изменились ставки по ипотеке: свежие данные и аналитика

Узнайте о последних тенденциях на рынке ипотечных ставок: снижение, причины изменений и советы по выбору выгодного кредита. Подробный обзор и аналитика для будущих заемщиков.

Обзор ипотечных ставок на сегодняшний день

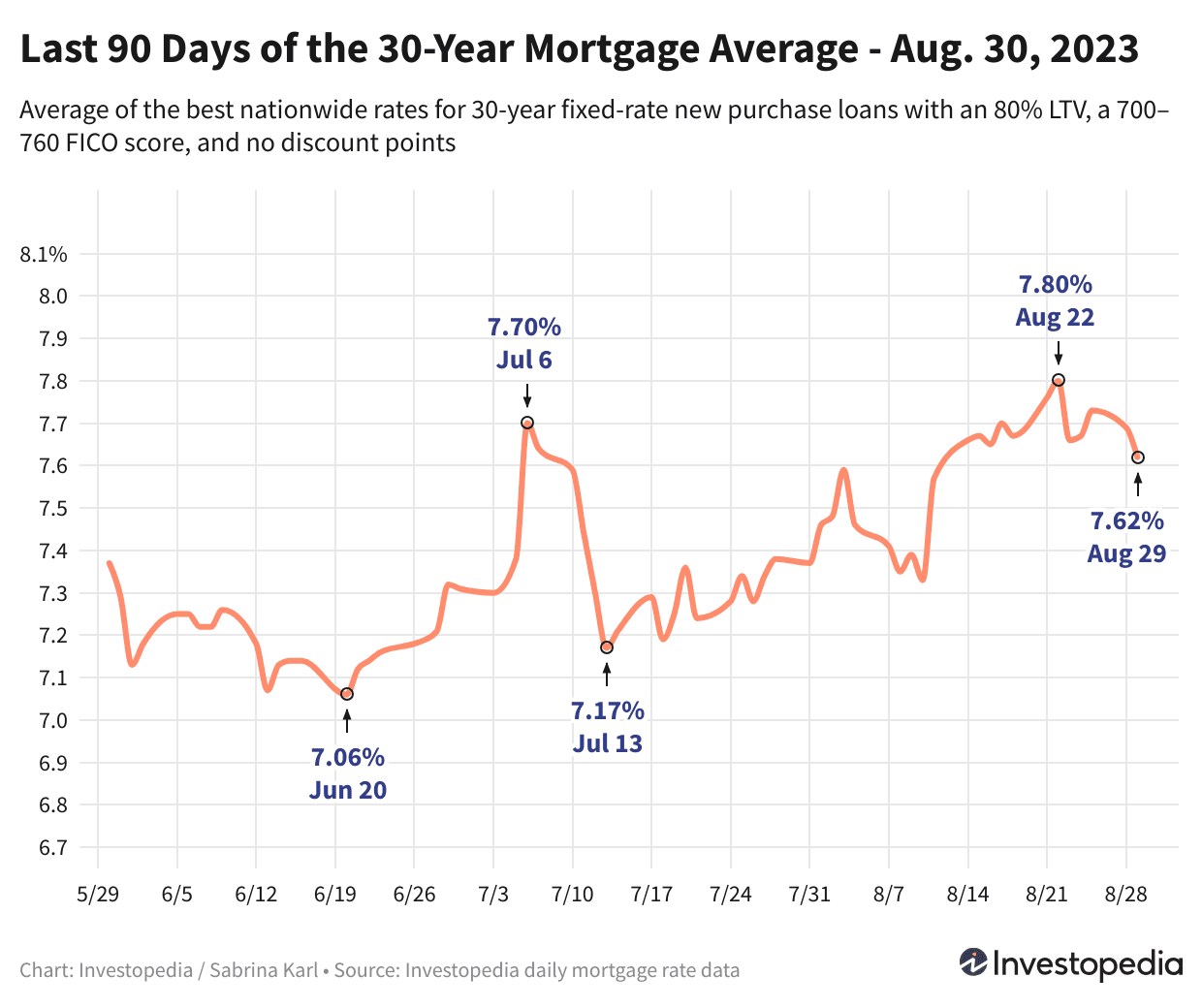

Ставки по ипотеке с фиксированной ставкой на 30 лет продолжили снижение во вторник, достигнув минимального значения за последние более двух с половиной недель. Это существенно ниже максимума за 22 года, который был зафиксирован всего неделю назад.

Средняя ставка по 30-летней ипотеке на данный момент составляет 7,62%. Поскольку ставки могут существенно отличаться у разных кредиторов, рекомендуется тщательно сравнивать предложения и регулярно мониторить рынок для выбора наиболее выгодных условий, независимо от типа кредита.

Новости рынка

В прошлый четверг компания Freddie Mac опубликовала еженедельные данные, которые показали новый максимум ставок по 30-летним ипотекам за последние 22 года. Средняя ставка поднялась на 0,14% по сравнению с предыдущей неделей, достигнув 7,23% — самого высокого уровня с июня 2001 года.

Отметим, что средние значения Freddie Mac отличаются от наших, так как они рассчитываются на основе недельных данных, включающих пять предыдущих дней, а также могут учитывать дисконтные баллы по ипотеке. Наши данные отражают ежедневные ставки без учета дополнительных баллов.

Текущие средние ипотечные ставки по стране

Ставки по 30-летней фиксированной ипотеке снизились еще на 0,07% во вторник и составляют в среднем 7,62%. Это почти на 0,2% ниже, чем показатель в 7,80%, зафиксированный на прошлой неделе — исторический максимум за 22 года.

Ставки по 15-летним ипотекам практически не изменились, немного опустившись до 7,14%, что чуть ниже рекордного максимума в 7,17%, установленного на прошлой неделе.

Ставки по крупным ипотечным кредитам (jumbo) на 30 лет снизились на 0,13% и составляют в среднем 6,77%. Хотя точных данных о ежедневных ставках jumbo до 2009 года нет, можно предположить, что недавний максимум в 7,02% — рекорд за последние 20 лет.

Единственным видом кредита, где наблюдался рост ставки во вторник, стала 15-летняя FHA ипотека, подорожавшая на 0,02%.

Ставки рефинансирования 30-летних кредитов также снизились на 0,03%, сохраняя разницу в 0,35% по сравнению со ставками на новые ипотечные кредиты. Ставки рефинансирования 15-летних кредитов остались практически неизменными, а jumbo-рефинансирование снизилось аналогично новым крупным кредитам. Единственное исключение — 7/6 ARM, где ставка выросла на 0,08%.

Рассчитайте ежемесячные платежи по разным ипотечным сценариям с помощью нашего ипотечного калькулятора.

Важная информация

Обратите внимание, что представленные средние ставки отличаются от рекламных «приманок», которые часто выбираются из наиболее выгодных предложений с учетом идеального заемщика и могут включать предварительную оплату баллов. Реальная ставка по ипотеке будет зависеть от кредитного рейтинга, дохода и других факторов, поэтому конечные условия могут отличаться.

Самые низкие ипотечные ставки по регионам

Минимальные ставки по ипотеке варьируются в зависимости от штата и зависят от таких факторов, как средний кредитный рейтинг, тип и размер кредита, а также особенности рисковой политики кредиторов в регионе.

Что влияет на изменение ипотечных ставок?

Ипотечные ставки формируются под воздействием множества факторов — макроэкономических условий, динамики рынка облигаций, в частности доходности 10-летних казначейских облигаций, политики Федеральной резервной системы, а также конкурентной среды среди кредиторов и различных типов кредитов. Изменения зачастую вызваны совокупным влиянием нескольких факторов одновременно.

В 2021 году ставки оставались относительно низкими благодаря масштабным программам выкупа облигаций Федеральным резервом, направленным на поддержку экономики в условиях пандемии. Эта политика существенно снижала стоимость ипотечных кредитов.

Однако с ноября 2021 года ФРС начала сокращать объемы выкупа облигаций, полностью прекратив их в марте 2022 года.

Федеральная фондовая ставка, устанавливаемая Федеральным комитетом по открытым рынкам (FOMC) каждые шесть-восемь недель, также влияет на ипотечные ставки, но не является прямым драйвером и может двигаться в противоположном направлении.

На последнем заседании 26 июля ФРС повысила ставку на 0,25%, установив ее в диапазоне 5,25–5,50%. Глава ФРС Джером Пауэлл отметил, что из-за сохраняющейся инфляции выше целевого уровня в 2% комитет может как продолжить повышение ставок, так и сделать паузу на следующем заседании 20 сентября, в зависимости от экономических данных.

Методология расчетов

Приведенные национальные средние значения основаны на минимальных ставках более 200 ведущих кредиторов США, при условии коэффициента кредита к стоимости (LTV) 80% и кредитного рейтинга заявителя от 700 до 760 баллов по шкале FICO. Эти данные отражают реальные ожидания клиентов при получении предложений от кредиторов, которые могут отличаться от рекламных ставок-приманок.

Для карты минимальных ставок по штатам учитывалась самая низкая ставка, предлагаемая кредиторами в каждом регионе при тех же параметрах LTV и кредитного рейтинга.

Если у вас есть новостной материал или идея для репортажа, пожалуйста, напишите нам на tips@ZAMONA.

Откройте для себя интересные темы и аналитические материалы в категории Новости личных финансов на дату 05-09-2023. Статья под заголовком "Как изменились ставки по ипотеке: свежие данные и аналитика" предоставляет новые идеи и практические рекомендации в области Новости личных финансов. Каждая тема тщательно проанализирована, чтобы дать читателям полезную информацию.

Тема " Как изменились ставки по ипотеке: свежие данные и аналитика " помогает принимать более разумные решения в категории Новости личных финансов. Все темы на нашем сайте уникальны и предлагают ценную информацию для аудитории.