Как изменились ставки по ипотеке: свежие данные и советы

Узнайте о последних тенденциях на рынке ипотечных ставок, влиянии экономических факторов и советах по выбору выгодного кредита. Подробный анализ и актуальные данные от ведущих кредиторов.

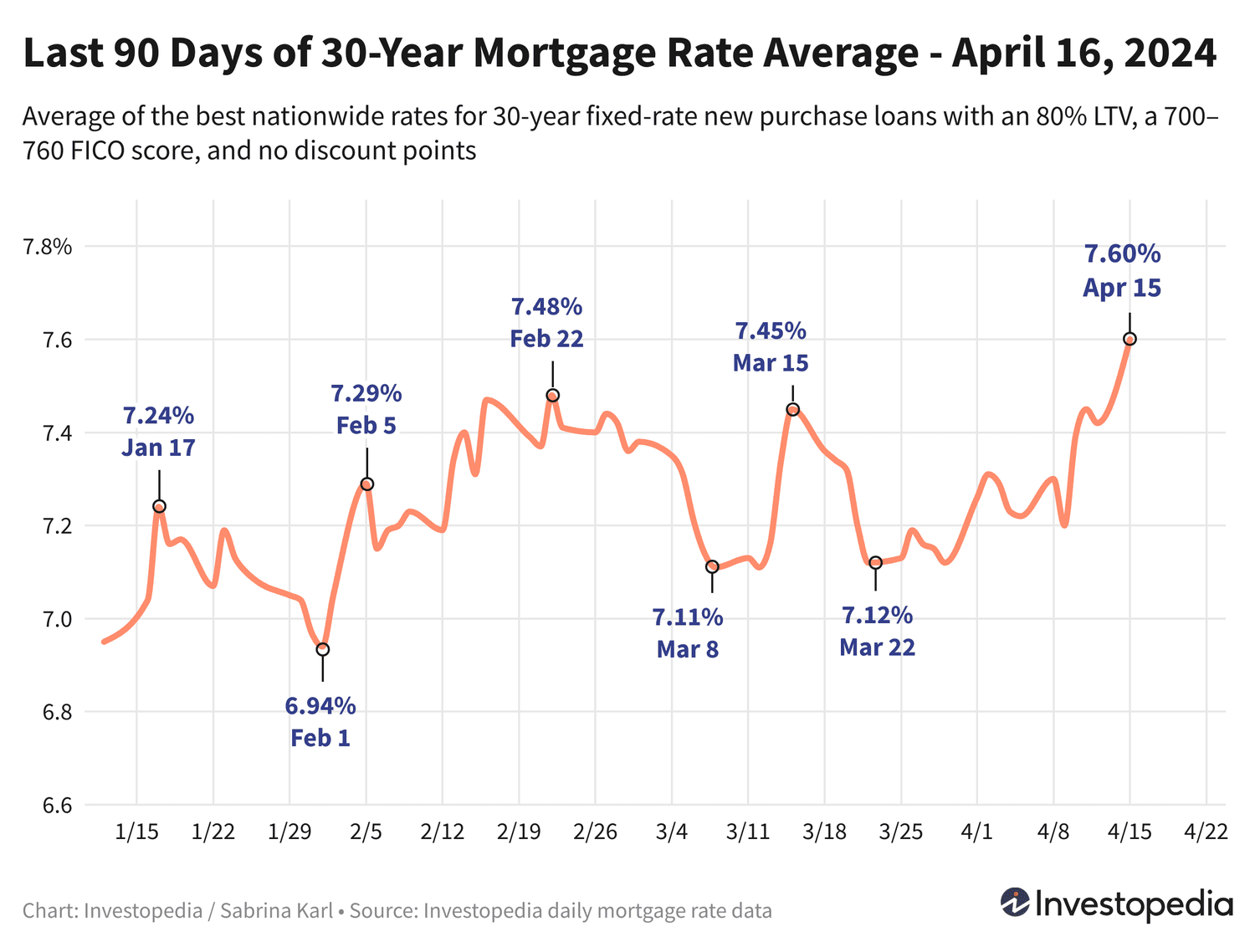

Текущие ставки по ипотеке — апрель 2024 года

После роста на четверть процента на прошлой неделе, средняя ставка по ипотеке с сроком 30 лет продолжила увеличиваться и достигла 7.60%. Это максимальный уровень с конца ноября прошлого года. Почти все категории ипотечных кредитов, включая новые покупки и рефинансирование, продемонстрировали повышение ставок в понедельник.

Ставки существенно варьируются у разных кредиторов, поэтому рекомендуется тщательно сравнивать предложения и регулярно обновлять информацию, чтобы выбрать наилучшие условия ипотеки.

Средние ставки по ипотеке для новых покупок

В понедельник ставки по ипотеке на 30 лет выросли еще на 0,18%, что усилило впечатляющий рост после прошлой недели. Средний показатель достиг 7.60% — самого высокого значения с ноября 2023 года.

Хотя ставки выше, чем в начале февраля, когда средний показатель опускался до высоких 6%, они значительно ниже рекордного уровня октября, когда средняя ставка достигла 8.45% — максимума за последние 23 года.

Ставки по 15-летней ипотеке для новых покупок также выросли на 0,10%, достигнув 6.95% — самого высокого уровня за последние пять месяцев. Тем не менее, они остаются ниже пикового значения осени прошлого года в 7.59%, что было максимальным за последние 20 лет.

Ставки по jumbo-кредитам на 30 лет стабилизировались на уровне 7.20%, что соответствует максимальному значению с конца ноября. Исторические данные по jumbo-кредитам доступны с 2009 года, и прошлогодний пик в 7.52% считается самым высоким за 20 лет.

Хотя ставки по 30-летним кредитам выросли сильнее всего, другие категории также показали заметный рост, включая 10-летние фиксированные ставки, которые поднялись на 0,15%. Единственными зафиксированными снижениями стали ставки по FHA-кредитам на 30 лет.

Средние еженедельные данные от Freddie Mac

Еженедельно по четвергам Freddie Mac публикует средние ставки по ипотечным кредитам на 30 лет. На прошлой неделе показатель вырос на 0,06% и составил 6.88%. В конце октября 2023 года среднее значение достигло исторического максимума в 7.79%, что стало самым высоким уровнем за 23 года. Однако после этого наблюдалось значительное снижение до минимума в 6.60% в середине января 2024 года.

Средние ставки Freddie Mac отличаются от наших данных по двум причинам: во-первых, они рассчитываются на основе недельного усреднения, включающего данные за пять предыдущих дней, тогда как наши показатели обновляются ежедневно, предоставляя более актуальную информацию. Во-вторых, в расчетах Freddie Mac учитываются кредиты с уплатой дисконтных пунктов, тогда как в наших данных представлены только ставки без таких пунктов.

Средние ставки по ипотечному рефинансированию

Ставки по рефинансированию выросли еще сильнее, чем по новым ипотечным кредитам. В понедельник средняя ставка по рефинансированию на 30 лет увеличилась на 0,26%, расширив разрыв между ставками на новые покупки и рефинансирование до 0,33%.

Средняя ставка по 15-летнему рефинансированию также поднялась на 0,25%. Ставки по jumbo-рефинансированию на 30 лет остались без изменений. Кроме того, ставки по рефинансированию на 20 лет показали рост примерно на четверть процента.

Воспользуйтесь нашим калькулятором ипотеки, чтобы рассчитать ежемесячные платежи при различных условиях кредита.

Важно

Обратите внимание, что средние ставки, указанные здесь, не всегда совпадают с рекламными предложениями в интернете. Часто рекламные ставки — это «приманки», рассчитанные для заемщиков с отличной кредитной историей и обычно требуют предварительной уплаты пунктов. Итоговая ставка, которую вы получите, зависит от вашего кредитного рейтинга, дохода и других факторов, поэтому она может отличаться от средних значений.

Ипотечные ставки по регионам США

Минимальные ставки по ипотеке зависят от штата, в котором оформляется кредит. На уровень ставок влияют региональные особенности кредитных рейтингов, тип и размер ипотечных займов, а также стратегия риск-менеджмента кредиторов.

В пятницу самые низкие ставки по ипотеке на 30 лет были зафиксированы в Миссисипи, Вермонте, Род-Айленде, Коннектикуте, Вайоминге и Айове. Наибольшие средние ставки наблюдались в Алабаме, Теннесси, Мэриленде и Орегоне.

Что влияет на рост и падение ипотечных ставок?

Ипотечные ставки формируются под воздействием множества макроэкономических и отраслевых факторов, включая:

- Динамику рынка облигаций, особенно доходность 10-летних казначейских облигаций США;

- Политику Федеральной резервной системы, в частности, операции с покупкой облигаций и поддержку ипотечных кредитов;

- Конкуренцию между кредиторами и различия в условиях по разным видам кредитов.

Из-за комплексного влияния этих факторов сложно выделить единственную причину изменений ставок.

В 2021 году ставки оставались на относительно низком уровне благодаря масштабным покупкам облигаций ФРС, направленным на поддержку экономики в условиях пандемии. Однако с ноября 2021 года ФРС начала сокращать объемы покупок облигаций, завершив программу в марте 2022 года.

С тех пор до июля 2023 года ФРС активно повышала ключевую ставку для борьбы с инфляцией, поднимая ее на 5.25 процентных пункта за 16 месяцев. Хотя прямая связь между ключевой ставкой и ипотечными ставками отсутствует, такие изменения оказали существенное косвенное влияние на рост ипотечных ставок.

С июля 2023 года ФРС удерживает ставку на прежнем уровне, отмечая, что инфляция снизилась, но все еще превышает целевой показатель в 2%. До тех пор, пока инфляция не станет стабильно снижаться, ФРС не планирует снижать ставки.

Тем не менее, члены комитета ФРС ожидают снижения ставок в 2024 году. Согласно мартовскому прогнозу "dot plot", среднее мнение среди 19 членов комитета — три понижения ставки общей суммой 0.75% к концу года, а также аналогичные коррекции в 2025 и 2026 годах.

В этом году ФРС проведет еще шесть заседаний, следующее запланировано на 30 апреля — 1 мая.

Как мы отслеживаем ипотечные ставки

Указанные национальные средние показатели рассчитываются на основе минимальных ставок, предложенных более чем 200 ведущими кредиторами США. Расчет производится при условии 80% отношения суммы кредита к стоимости жилья (LTV) и кредитного рейтинга заемщика в диапазоне 700–760 баллов по FICO. Эти показатели отражают реальные предложения, которые могут отличаться от рекламных ставок.

Для карты ставок по штатам указаны минимальные предложения, доступные в каждом регионе при тех же условиях LTV и кредитного рейтинга.

Откройте для себя интересные темы и аналитические материалы в категории Новости личных финансов на дату 21-04-2024. Статья под заголовком "Как изменились ставки по ипотеке: свежие данные и советы" предоставляет новые идеи и практические рекомендации в области Новости личных финансов. Каждая тема тщательно проанализирована, чтобы дать читателям полезную информацию.

Тема " Как изменились ставки по ипотеке: свежие данные и советы " помогает принимать более разумные решения в категории Новости личных финансов. Все темы на нашем сайте уникальны и предлагают ценную информацию для аудитории.