Модель Блэка–Шоулза: революция в оценке опционов и финансовых деривативов

Узнайте, как модель Блэка–Шоулза помогает точно оценивать опционы, учитывая важнейшие параметры рынка. Погрузитесь в историю создания, принципы работы и ключевые особенности одной из самых влиятельных моделей в финансовой сфере.

Адам Хейс, доктор философии, CFA, финансовый эксперт с более чем 15-летним опытом работы на Уолл-стрит в области торговли деривативами. Помимо глубоких знаний в торговле, он специализируется на экономике и поведенческих финансах. Получил степень магистра экономики в The New School for Social Research и докторскую степень по социологии в Университете Висконсина-Мэдисон. Является обладателем сертификата CFA и лицензий FINRA Series 7, 55 и 63. В настоящее время занимается исследованиями и преподаванием экономической социологии и социальных аспектов финансов в Еврейском университете в Иерусалиме.

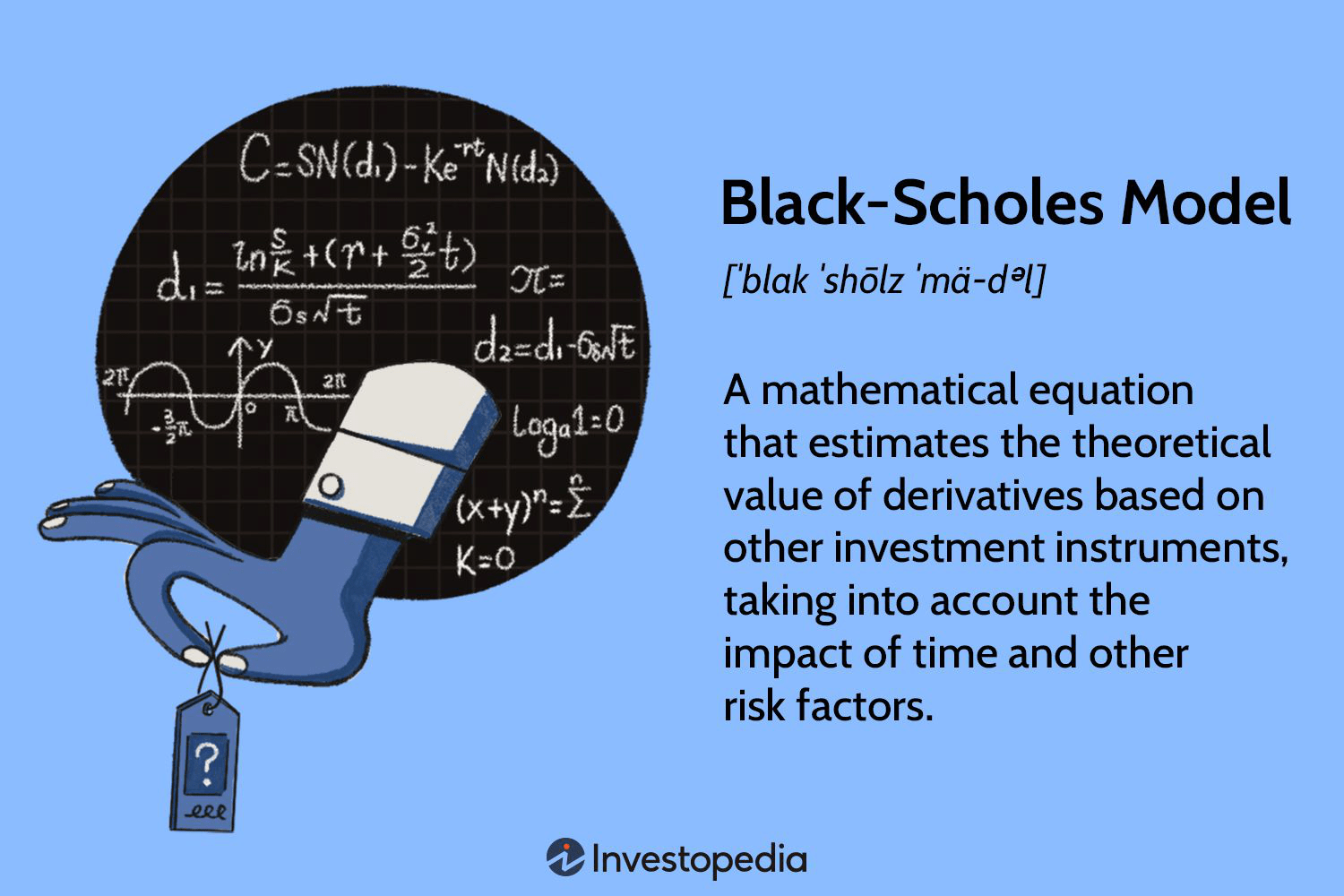

Что такое модель Блэка–Шоулза?

Модель Блэка–Шоулза — это фундаментальное математическое уравнение, предназначенное для определения справедливой стоимости финансовых инструментов, в первую очередь опционов и других производных активов. Созданная в 1973 году, она до сих пор считается одной из самых точных и популярных методик в современной финансовой теории.

Основные моменты:

- Модель также известна как модель Блэка–Шоулза–Мертона (BSM).

- Это дифференциальное уравнение, широко применяемое для оценки опционов.

- Для расчёта требуются пять ключевых параметров: цена исполнения опциона, текущая цена базового актива, время до истечения, безрисковая ставка и волатильность.

- Модель подходит преимущественно для европейских опционов, так как не учитывает досрочное исполнение американских опционов.

История создания модели

Авторами модели стали Фишер Блэк, Роберт Мертон и Майрон Шоулз. Их работа впервые была опубликована в 1973 году в статье «Pricing of Options and Corporate Liabilities» в журнале Journal of Political Economy. Роберт Мертон позже расширил теоретическую базу модели, введя термин «теория ценообразования опционов Блэка–Шоулза».

За значительный вклад в создание нового подхода к оценке деривативов Шоулз и Мертон получили Нобелевскую премию по экономике в 1997 году. Фишер Блэк, к сожалению, скончался раньше и не мог быть удостоен награды, но его роль была признана Нобелевским комитетом.

Принцип работы модели

Модель предполагает, что цены базовых активов движутся согласно логнормальному распределению с постоянной средней доходностью и волатильностью. Основываясь на этих предположениях, уравнение рассчитывает теоретическую цену европейского опциона на покупку (call option).

Для вычислений используются следующие параметры: волатильность актива, текущая цена базового актива, цена исполнения опциона, время до окончания срока действия, безрисковая процентная ставка и тип опциона (call или put). Благодаря этому продавцы опционов могут устанавливать разумные цены, соответствующие рынку.

Интересный факт

Модель Блэка–Шоулза часто сравнивают с биномиальной моделью и методами Монте-Карло, которые применяются для более сложных сценариев ценообразования.

Ключевые предположения модели

- Во время действия опциона не выплачиваются дивиденды.

- Рыночные движения считаются случайными и непредсказуемыми.

- Отсутствуют транзакционные издержки при покупке опциона.

- Волатильность и безрисковая ставка известны и постоянны.

- Доходности базового актива распределены нормально.

- Опцион европейский — может быть исполнен только в дату истечения.

Хотя первоначальная модель не учитывала дивиденды, в современной практике её адаптируют, чтобы учитывать выплаты и возможность досрочного исполнения для американских опционов.

Современные альтернативы

Для оценки американских опционов чаще применяют биномиальную, тригонометрическую модели или модель Бьерксунда-Стенсленда, которые учитывают особенности досрочного исполнения.

Формула модели Блэка–Шоулза

Выражение для цены опциона call выглядит следующим образом:

C = S × N(d₁) – K × e–rt × N(d₂),

где:

- d₁ = [ln(S/K) + (r + σ²/2) × t] / (σ × √t)

- d₂ = d₁ – σ × √t

- C — цена call опциона

- S — текущая цена базового актива

- K — цена исполнения (strike price)

- r — безрисковая ставка

- t — время до истечения опциона

- σ — волатильность базового актива

- N(·) — функция кумулятивного нормального распределения

Волатильность и её искажения

Модель предполагает логнормальное распределение цен, так как цена актива не может быть отрицательной и ограничена нулём. Однако на практике наблюдается асимметрия и «толстые хвосты» распределения, особенно в сторону резких падений рынка.

После биржевого краха 1987 года на рынке появилось явление «скоса волатильности», когда подразумеваемая волатильность для опционов, находящихся вне денег или глубоко внутри денег, значительно отличается от волатильности для опционов на уровне исполнения.

Это приводит к тому, что модель Блэка–Шоулза не всегда точно отражает реальную волатильность и требует доработок или альтернативных моделей.

Преимущества и ограничения модели

Преимущества

- Обеспечивает стабильную и проверенную методологию оценки опционов.

- Помогает инвесторам управлять рисками, оценивая потенциальные потери и доходы.

- Используется для оптимизации портфеля с учётом предпочтений инвестора.

- Упрощает и делает более прозрачным процесс ценообразования на рынке опционов.

- Широко признана и применяется в финансовой индустрии по всему миру.

Ограничения

- Подходит только для европейских опционов, не учитывая возможность досрочного исполнения американских.

- Предполагает постоянство волатильности и безрисковой ставки, что часто не соответствует реалиям рынка.

- Не учитывает транзакционные издержки, налоги и другие рыночные факторы.

- Основывается на гипотезах, которые могут не оправдаться в реальной торговле, приводя к отклонениям в оценках.

Что делает модель Блэка–Шоулза?

Модель позволяет оценить теоретическую стоимость европейского опциона, используя параметры текущей цены, срока действия, цены исполнения и других рыночных факторов. Она помогает трейдерам и инвесторам принимать обоснованные решения, основываясь на математических расчётах.

Какие параметры необходимы для модели?

Для работы модели требуются следующие входные данные: волатильность, цена базового актива, цена исполнения опциона, время до истечения, безрисковая ставка и тип опциона (call или put). Это позволяет формировать рациональные цены на опционы с учётом рыночных условий.

Какие предположения лежат в основе модели?

Модель исходит из того, что опцион является европейским и может быть исполнен только в дату истечения. Также предполагается отсутствие дивидендных выплат, случайность рыночных движений, отсутствие издержек при покупке опциона, постоянство безрисковой ставки и волатильности, а также логнормальное распределение цен базового актива.

Основные ограничения модели

Модель не подходит для оценки американских опционов, не учитывает изменения волатильности и процентных ставок, а также игнорирует косвенные затраты, что иногда приводит к расхождениям с реальными рыночными ценами.

Вывод

Модель Блэка–Шоулза остаётся ключевым инструментом в финансовом мире для оценки стоимости опционов и других производных финансовых продуктов. Несмотря на свои ограничения, она обеспечивает прозрачную, структурированную и проверенную методику, которая значительно повысила эффективность и понимание рынка деривативов.

Её влияние простирается далеко за пределы опционного рынка, способствуя развитию таких продуктов, как фьючерсы, свопы и прочие финансовые инструменты.

Ознакомьтесь с последними новостями и актуальными событиями в категории Торговля опционами и деривативами на дату 16-07-2024. Статья под заголовком "Модель Блэка–Шоулза: революция в оценке опционов и финансовых деривативов" предоставляет наиболее релевантную и достоверную информацию в области Торговля опционами и деривативами. Каждая новость тщательно проанализирована, чтобы дать ценную информацию нашим читателям.

Информация в статье " Модель Блэка–Шоулза: революция в оценке опционов и финансовых деривативов " поможет вам принимать более обоснованные решения в категории Торговля опционами и деривативами. Наши новости регулярно обновляются и соответствуют журналистским стандартам.