Black-Scholes Modelli: Variantlar Narxini Aniqlashdagi Inqilobiy Yondashuv

Black-Scholes modeli moliyaviy instrumentlar, xususan, variantlar narxini aniqlashda qo‘llaniladigan matematik formuladir. Ushbu model vaqt, xavf omillari va boshqa o‘zgaruvchilar asosida variantlarning nazariy qiymatini hisoblaydi.

Adam Xeyz, Ph.D., CFA, moliyaviy yozuvchi bo‘lib, 15 yildan ortiq Wall Streetda derivativ savdosi tajribasiga ega. U iqtisodiyot va xulq-atvor moliyasida ekspert hisoblanadi. Adam The New School for Social Researchda iqtisodiyot bo‘yicha magistrlik, Wisconsin-Madison universitetida sotsiologiya bo‘yicha doktorlik darajasini oldi. CFA sertifikatiga ega va FINRA Series 7, 55 & 63 litsenziyalari mavjud. Hozirda u Quddusda joylashgan Ibroniy Universitetida iqtisodiy sotsiologiya va moliya ijtimoiy tadqiqotlari bo‘yicha ilmiy ish olib boradi va dars beradi.

Black-Scholes Modeli Nima?

Black-Scholes modeli moliyaviy vositalar, ayniqsa variantlar narxini aniqlash uchun matematik formuladir. U zamonaviy moliya nazariyasida eng muhim tushunchalardan biri bo‘lib, vaqt va risk omillarini hisobga olib, nazariy qiymatni aniqlaydi. 1973 yilda ishlab chiqilgan ushbu model variantlar narxini belgilashda eng ishonchli usullardan biri sifatida qabul qilinadi.

Asosiy Muhim Fikrlar

- Black-Scholes modeli Black-Scholes-Merton (BSM) nomi bilan ham tanilgan.

- Bu differensial tenglama bo‘lib, variantlar narxini hisoblashda keng qo‘llaniladi.

- Model hisoblash uchun beshta asosiy parametrni talab qiladi: variantning amalga oshirish narxi, hozirgi aksiya narxi, amal qilish muddati, xavfsiz foiz stavkasi va o‘zgaruvchanlik (volatilite).

- Model ko‘plab hollarda to‘g‘ri natija beradi, ammo ayrim taxminlari real bozor sharoitidan farq qilishi mumkin.

- BSM modeli faqat Yevropa uslubidagi variantlarni narxlash uchun mo‘ljallangan, chunki u Amerika uslubidagi variantlarning muddatidan oldin amalga oshirilishini hisobga olmaydi.

Black-Scholes Modelining Tarixi

1973 yilda Fishcher Black, Robert Merton va Myron Scholes tomonidan ishlab chiqilgan Black-Scholes modeli variant kontraktining nazariy qiymatini hisoblash uchun birinchi keng tarqalgan matematik usul hisoblanadi. Model hozirgi aksiya narxi, kutilayotgan dividendlar, variantning amalga oshirish narxi, foiz stavkalari, muddati va o‘zgaruvchanlikni qo‘llaydi.

Asosiy tenglama Fishcher Black va Myron Scholesning 1973 yildagi "Options and Corporate Liabilities Pricing" nomli maqolasida eʼlon qilingan. Robert Merton esa shu yilning oxirida "Ratsional Variant Narxlash Nazariyasi" mavzusida maqola yozib, modelning matematik asoslarini kengaytirdi va Black-Scholes variant narxlash nazariyasini atadi.

1997 yilda Scholes va Merton moliyaviy derivativlarning qiymatini aniqlashda yangi usul kashf qilgani uchun Nobel mukofotiga sazovor bo‘ldilar. Fishcher Black esa Nobel mukofotini ololmadi, chunki mukofot o‘limdan keyin berilmaydi, ammo uning hissasi e’tirof etilgan.

Black-Scholes Modeli Qanday Ishlaydi?

Model aksiya narxlari lognormal taqsimotga ega bo‘lib, narxlar tasodifiy yurish (random walk) va doimiy o‘zgaruvchanlik bilan harakatlanishini taxmin qiladi. Ushbu taxmin asosida Yevropa uslubidagi call variant narxi hisoblanadi.

Modelning hisoblash formulasi uchun quyidagi o‘zgaruvchilar kerak: o‘zgaruvchanlik (volatilite), asosiy aktiv narxi, amalga oshirish narxi, variant amal qilish muddatigacha qolgan vaqt, xavfsiz foiz stavkasi va variant turi (call yoki put). Bu o‘zgaruvchilar yordamida sotuvchilar variantlarni maqbul narxda taqdim eta oladi.

Model, ayniqsa, faol savdosi bor aktivlar narxlari geometrik Brauning harakatiga ega ekanini taxmin qiladi. Shuningdek, u aktiv narxining o‘zgarishi, vaqt qiymati, amalga oshirish narxi va variantning amal qilish muddatini hisobga oladi.

Qiziqarli Ma’lumot

Black-Scholes modeli ko‘pincha binomial model yoki Monte-Karlo simulyatsiyasi bilan taqqoslanadi.

Black-Scholes Modelining Taxminlari

- Variant muddati davomida dividendlar to‘lanmaydi.

- Bozor harakatlari tasodifiy va oldindan bashorat qilib bo‘lmaydi.

- Variantni sotib olishda tranzaksiya xarajatlari yo‘q.

- Xavfsiz foiz stavkasi va aktivning o‘zgaruvchanligi ma’lum va doimiy.

- Asosiy aktiv daromadlari normal taqsimotga ega.

- Variant Yevropa uslubida bo‘lib, faqat muddati tugaganda amalga oshiriladi.

Dastlabki model dividendlarni hisobga olmaydi, ammo amaliyotda dividend sanasi va qiymati qo‘shimcha hisob-kitoblarda ko‘rib chiqiladi. Shuningdek, Amerika uslubidagi variantlarni baholash uchun modelga qo‘shimcha o‘zgartirishlar kiritiladi.

Muhim

Ko‘plab firmalar Amerika uslubidagi variantlarni narxlash uchun binomial, trinomial yoki Bjerksund-Stensland modellaridan foydalanadi.

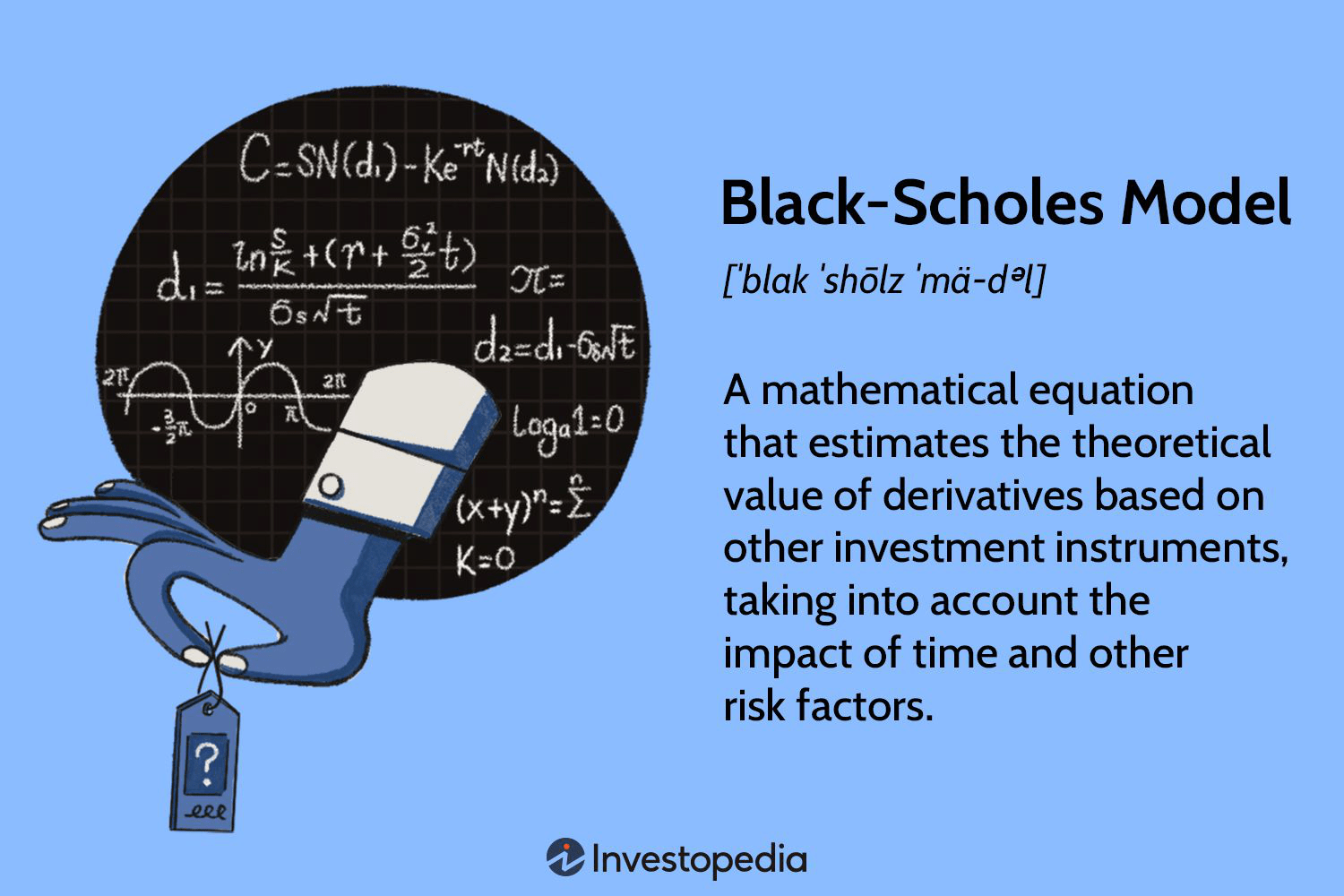

Black-Scholes Formulasi

Matematik jihatdan murakkab bo‘lsa-da, Black-Scholes modelini tushunmasdan ham, ko‘pchilik onlayn kalkulyatorlar va savdo platformalarida ushbu model yordamida variant narxlarini hisoblash mumkin.

Call variant narxi quyidagicha hisoblanadi: aksiya narxi va kumulyativ standart normal taqsimot funksiyasining ko‘paytmasidan amalga oshirish narxining hozirgi qiymati va uning kumulyativ standart normal taqsimot funktsiyasi ko‘paytmasi ayiriladi.

C = S N(d1) - K e^{-rt} N(d2)

bu yerda:

d1 = [ln(S/K) + (r + σ²/2) t] / (σ √t)

d2 = d1 - σ √t

va:

- C = Call variant narxi

- S = Asosiy aktiv narxi

- K = Amalga oshirish narxi

- r = Xavfsiz foiz stavkasi

- t = Variant muddati

- N = Standart normal taqsimot funktsiyasi

- σ = Volatilite (o‘zgaruvchanlik)

Volatilite Qiyshiqi

Black-Scholes modeli aksiya narxlari lognormal taqsimotda bo‘lishini taxmin qiladi, chunki narxlar manfiy bo‘la olmaydi va nol bilan chegaralangan.

Bozor narxlari ko‘pincha o‘ngga qiyshiq (right skewness) va qalin dumlarga (fat tails) ega bo‘lib, yuqori xavfli pastga yo‘nalgan harakatlar normal taqsimotga qaraganda ko‘proq uchraydi.

Modelga ko‘ra, turli amalga oshirish narxlari uchun kutilayotgan volatilite bir xil bo‘lishi kerak, ammo 1987 yilgi bozor qulashidan beri "volatilite qiyshiqi" paydo bo‘lgan: bozor pastga katta harakatlar ehtimolini yuqori baholamoqda.

Natijada, variantlarning kutilayotgan volatilitalari bir muddatga ega bo‘lgan variantlar uchun grafikda "tabassum" yoki qiyshiq shakl ko‘rinishida namoyon bo‘ladi. Shu sababli, Black-Scholes modeli kutilayotgan volatiliteni aniq hisoblashda samarador emas.

Modelning Afzalliklari va Cheklovlari

Afzalliklari

- Barqaror va aniq metodologiyaga asoslangan ramka yaratadi.

- Xatarni boshqarishni osonlashtiradi, investorlar uchun risklarni tushunishga yordam beradi.

- Investitsiya strategiyalarini shakllantirish va portfelni optimallashtirish imkonini beradi.

- Hisob-kitob va hisobotlarni tezlashtiradi va soddalashtiradi.

Cheklovlari

- Faqat Yevropa uslubidagi variantlarga mo‘ljallangan.

- Kassa oqimining o‘zgaruvchanligini hisobga olmaydi.

- Volatilitening doimiyligini taxmin qiladi, bu real sharoitda ko‘p hollarda noto‘g‘ri bo‘lishi mumkin.

- Bozor haqiqati bilan mos kelmaydigan boshqa taxminlarga asoslanadi (masalan, tranzaksiya xarajatlari yo‘qligi, soliq bo‘lmasligi, arbitratsiya imkoniyatlarining yo‘qligi).

Black-Scholes Modelining Amaliy Ahmiyati

Ushbu model moliya sohasida keng qo‘llanilib, variantlar narxini hisoblashda standart sifatida qabul qilingan. Investorlar va treyderlar variantlarning nazariy qiymatini aniqlash, risklarni boshqarish va portfelni optimallashtirish uchun undan foydalanadi.

Black-Scholes modeli moliya bozorlariga katta ta’sir ko‘rsatib, kelajakda fyucherslar, swaplar va boshqa derivativ mahsulotlarning rivojlanishiga poydevor yaratdi.

Siz Opcionlar va Derivativlar Savdosi bo'yicha eng so'nggi yangiliklar va aktual voqealarni 16-07-2024 sanasida topdingiz. Maqola sarlavhasi: " Black-Scholes Modelli: Variantlar Narxini Aniqlashdagi Inqilobiy Yondashuv " sizga Opcionlar va Derivativlar Savdosi sohasidagi eng dolzarb va ishonchli ma'lumotlarni taqdim etadi. Har bir yangilik chuqur tahlil qilingan va sizga foydali bilimlar berish uchun tayyorlangan.

Black-Scholes Modelli: Variantlar Narxini Aniqlashdagi Inqilobiy Yondashuv haqidagi ma'lumotlar sizga Opcionlar va Derivativlar Savdosi bo'yicha qarorlaringizni yanada to'g'ri qilishga yordam beradi. Saytimizda yangiliklar doimiy yangilanadi va Jurnalstika standartlariga to'liq javob beradi.