Рост ставок по ипотеке достиг двухдесятилетнего максимума — что ждать дальше?

Узнайте, почему ставки по ипотеке для 30- и 15-летних кредитов достигли рекордных значений за последние 20 лет, и как это влияет на покупку и рефинансирование жилья. Советы по выбору лучшего предложения и обзор текущих тенденций рынка.

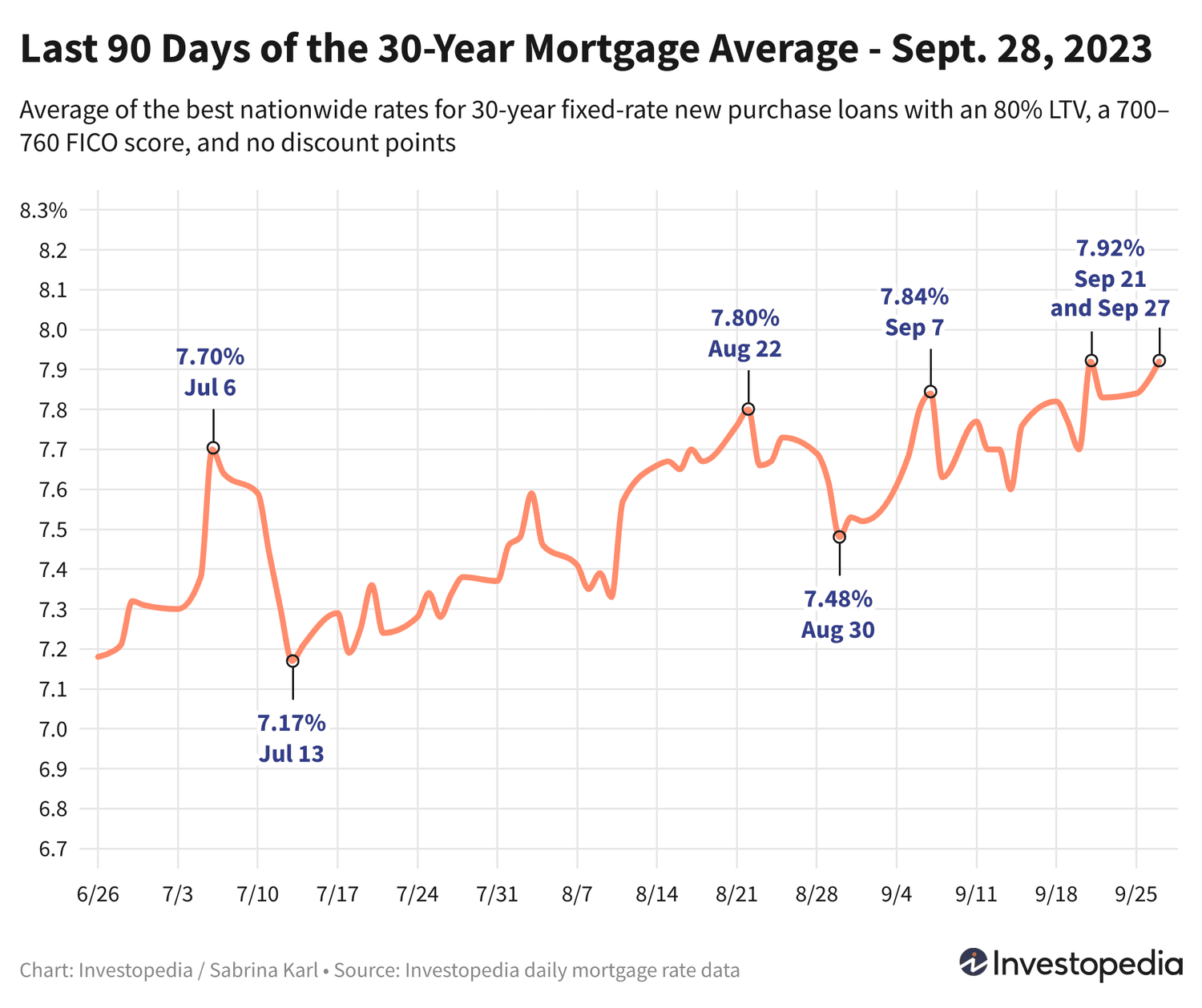

Обзор ипотечных ставок и трендов — актуально на 28 сентября 2023 года

Ставки по 30-летним ипотечным кредитам продолжают расти третий день подряд, достигнув уровня, который не наблюдался более двух десятилетий назад. Аналогично, 15-летние кредиты установили новый 21-летний максимум. Другие виды займов в основном сохраняют стабильность.

Средняя ставка по 30-летним фиксированным кредитам составляет 7,92%. Поскольку условия и ставки у разных банков заметно различаются, рекомендуется тщательно сравнивать предложения и регулярно мониторить рынок, чтобы выбрать оптимальный вариант.

Средние ставки по ипотеке для новых покупок

Ставки по 30-летним ипотекам для новых покупок выросли на 0,05%, достигнув 7,92%, что совпадает с рекордным значением прошлой недели — самого высокого за последние 22 года.

Ставки по 30-летним кредитам FHA и VA немного снизились, после достижения 20-летних максимумов ранее.

Комментарий

По данным Freddie Mac, средняя ставка по 30-летним ипотекам достигла 7,31%, что является 23-летним максимумом, превысив предыдущий рекорд августа в 7,23%. Отличие в расчетах связано с тем, что Freddie Mac учитывает средние значения за неделю, включая займы с оплатой пунктов, в то время как данные ZAMONA отражают ежедневные ставки без учета пунктов.

Ставки по 15-летним кредитам также незначительно выросли до 7,21%, установив новый максимум за 21 год.

Средние ставки по крупным ипотекам (jumbo) 30-летнего срока стабилизировались на уровне около 7,15% — это самый высокий показатель за последние 20 лет.

Некоторые ставки снизились: например, средняя ставка по ARM с фиксированным периодом 7/6 упала на 0,12%.

Средние ставки по ипотеке для рефинансирования

Рефинансирование демонстрирует более смешанную динамику: ставка по 30-летним займам выросла на 0,16%, увеличив разницу с новыми покупками до 0,36%. Аналогично, 15-летние рефинансируемые кредиты подорожали на 0,14%, в то время как jumbo 30-летние ставки остались без изменений.

Единственные снижение отмечено у ипотек с плавающей ставкой: ARM 7/6 и 10/6 снизились на 0,06-0,07%, а jumbo ARM 7/6 упали на 0,13%.

Используйте наш ипотечный калькулятор, чтобы рассчитать ежемесячные платежи по различным сценариям кредитования.

Важно знать

Объявленные здесь ставки — средние значения, которые демонстрируют реальную картину рынка. Они не совпадают с рекламными предложениями, где часто указываются «завлекающие» ставки с предварительной оплатой или для заемщиков с исключительной кредитной историей. Ваши персональные условия будут зависеть от кредитного рейтинга, дохода и других факторов.

Регионы с самыми низкими ипотечными ставками

Уровень ставок по ипотеке зависит от региона, влияния кредитных историй местных заемщиков, типов и размеров кредитов, а также стратегий банков по управлению рисками.

В числе регионов с самыми низкими средними ставками на 30-летние кредиты — Делавэр, Вермонт, Миссисипи, Северная и Южная Дакота, Висконсин и Вайоминг. Самые высокие ставки зафиксированы в Аризоне, Джорджии, Неваде, Айдахо, Миннесоте и Орегоне.

Что влияет на изменение ипотечных ставок?

Ипотечные ставки формируются под воздействием множества факторов:

- Динамика рынка облигаций, особенно доходность 10-летних казначейских облигаций США;

- Монетарная политика Федеральной резервной системы, включая программы выкупа облигаций и поддержки ипотечного рынка;

- Конкуренция между кредиторами и особенности различных видов кредитов.

Из-за одновременного влияния этих факторов сложно однозначно назвать причину конкретного изменения ставки.

В 2021 году ставки оставались относительно низкими благодаря масштабным программам покупки облигаций ФРС, направленным на поддержку экономики во время пандемии.

Однако с ноября 2021 года ФРС начала сокращать выкуп облигаций и полностью остановила эту программу в марте 2022 года. После этого началось активное повышение базовой ставки для сдерживания инфляции, что косвенно повлияло на рост ипотечных ставок.

Ожидается, что в 2023 году ФРС проведет еще два заседания (1 ноября и 13 декабря), на которых возможно дальнейшее изменение ставок. Глава ФРС Джером Пауэлл уже сообщил о возможности очередного повышения.

Методология расчета

Средние национальные ставки, приведенные выше, рассчитываются на основе предложений более 200 ведущих кредиторов США, с учетом коэффициента заемных средств (LTV) 80% и кредитного рейтинга заемщика от 700 до 760 баллов. Это обеспечивает реалистичное отражение текущих рыночных условий, отличное от рекламных ставок.

Для региональной карты использованы минимальные ставки по каждому штату при тех же параметрах.

Ознакомьтесь с последними новостями и актуальными событиями в категории Новости личных финансов на дату 03-10-2023. Статья под заголовком "Рост ставок по ипотеке достиг двухдесятилетнего максимума — что ждать дальше?" предоставляет наиболее релевантную и достоверную информацию в области Новости личных финансов. Каждая новость тщательно проанализирована, чтобы дать ценную информацию нашим читателям.

Информация в статье " Рост ставок по ипотеке достиг двухдесятилетнего максимума — что ждать дальше? " поможет вам принимать более обоснованные решения в категории Новости личных финансов. Наши новости регулярно обновляются и соответствуют журналистским стандартам.