Динамика ипотечных ставок: рост выше 7% и что это значит для заемщиков

Узнайте о последних изменениях ипотечных ставок, влиянии экономических факторов и способах выбора выгодного кредита в условиях повышения ставок.

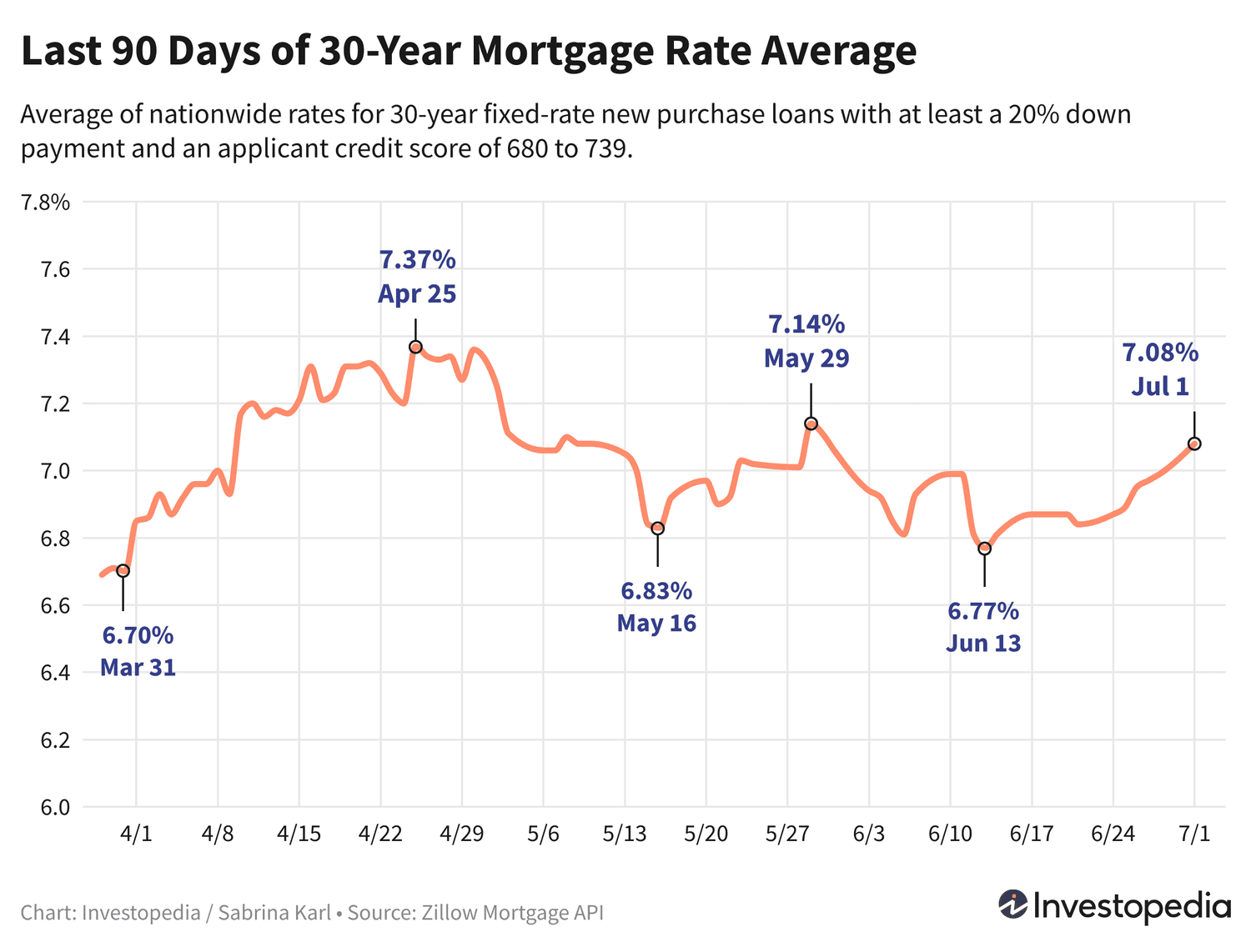

Средняя ставка по 30-летним ипотечным кредитам впервые за несколько недель превысила отметку 7%, достигнув 7,08% в начале июля. Этот скачок свидетельствует о возрастании стоимости заимствований после нескольких недель стабильности в диапазоне верхних 6%.

Ставки значительно различаются в зависимости от кредитора, поэтому важно регулярно сравнивать предложения, чтобы найти наиболее выгодные условия, независимо от типа ипотечного кредита.

Текущие средние ставки по ипотеке для покупки жилья

Средняя ставка по 30-летним ипотечным кредитам выросла на 0,09% в понедельник, продолжая тенденцию повышения, что всего за шесть дней составило прирост в 0,24%. Это первый раз с конца мая, когда ставка поднялась выше 7%. Сейчас она на 0,31% выше минимального значения июня — 6,77%, которое было самым низким за два с половиной месяца.

Хотя ставки выше, чем в начале февраля (тогда средняя ставка составляла 6,36%), они остаются значительно ниже исторического максимума в 8,01%, зафиксированного в октябре прошлого года.

Ставки по 15-летним ипотечным кредитам также выросли на 0,06% и составили 6,24%, что является максимальным значением с мая. За неделю до этого они опускались до 5,87%, но сейчас сохраняются значительно ниже пикового значения осени прошлого года — 7,08%, что было самым высоким показателем с 2000 года.

Ставки по ипотеке jumbo (кредиты на крупные суммы) на 30 лет выросли на 0,12% и достигли 7,19%, приближаясь к максимуму мая — 7,30%. Несмотря на отсутствие данных до 2009 года, считается, что пик в 8,14%, зафиксированный осенью прошлого года, стал самым высоким за более чем 20 лет.

Еженедельный отчет Freddie Mac

Каждый четверг Freddie Mac публикует среднюю ставку по 30-летним ипотечным кредитам. За последнюю неделю показатель снизился на 0,01% до 6,86%, продолжая тенденцию снижения четвертую неделю подряд. В октябре ставка достигла исторического максимума за 23 года — 7,79%, а в январе снизилась до минимального значения 6,60%.

Отличие в данных Freddie Mac связано с тем, что они используют недельное усреднение, включающее ставки за пять предыдущих дней, в то время как ZAMONA предоставляет ежедневные обновления, что дает более точное и оперативное отражение рынка. Кроме того, различаются критерии отбора кредитов, такие как размер первоначального взноса, кредитный рейтинг и учет дисконтовых пунктов.

Средние ставки по рефинансированию

Ставки по рефинансированию также заметно выросли в понедельник: 30-летняя ставка поднялась на 0,16%, 15-летняя — на 0,08%, а ставки по jumbo-кредитам увеличились более умеренно — на 0,04%.

Используйте наш ипотечный калькулятор для расчета ежемесячных платежей по различным сценариям кредитования.

Важная информация

Объявленные ставки не всегда совпадают с рекламными предложениями, которые часто выбираются как самые привлекательные и могут включать предварительную оплату пунктов или предполагать идеальный кредитный рейтинг заемщика. Итоговая ставка зависит от множества факторов, включая ваш кредитный рейтинг и доход, и может отличаться от средних значений.

Ипотечные ставки по регионам

Уровень ставок варьируется в зависимости от штата, что связано с региональными особенностями кредитных рейтингов, типами и размерами ипотечных займов, а также стратегиями управления рисками у разных кредиторов.

Наименьшие средние ставки по 30-летним кредитам в понедельник были зафиксированы в Нью-Йорке, Северной Каролине, Аляске, Луизиане, Теннесси и Колорадо. Самые высокие — в Айове, Северной Дакоте, Вашингтоне, округе Колумбия, Виргинии, Мэриленде и Западной Виргинии.

Факторы, влияющие на изменение ипотечных ставок

Ипотечные ставки формируются под воздействием сложного взаимодействия макроэкономических и отраслевых факторов, включая:

- Динамику рынка облигаций, особенно доходностей 10-летних казначейских облигаций США;

- Монетарную политику Федеральной резервной системы, особенно в части выкупа облигаций и поддержки государственных ипотечных кредитов;

- Конкуренцию между кредиторами и различия в условиях по типам ипотечных продуктов.

Из-за одновременного влияния множества факторов сложно выделить единственную причину изменения ставок.

В 2021 году ставки оставались достаточно низкими благодаря масштабным покупкам облигаций Федеральным резервом в ответ на экономические вызовы пандемии, что существенно поддерживало ипотечный рынок.

С ноября 2021 года ФРС постепенно снижала объемы выкупа облигаций, полностью прекратив их в марте 2022 года, а затем активно повышала базовую ставку для борьбы с инфляцией, что оказало значительное давление на ипотечные ставки.

С июля текущего года ставка ФРС стабилизировалась на прежнем уровне, однако инфляция все еще остается выше целевого показателя в 2%, из-за чего регулятор пока не спешит снижать процентные ставки.

В этом году запланировано еще четыре заседания ФРС, следующее из которых состоится 31 июля.

Методология отслеживания ипотечных ставок

Приведенные средние показатели формируются на основе данных Zillow Mortgage API с предположением коэффициента кредитования (LTV) 80% и кредитного рейтинга заемщика в диапазоне 680–739. Эти данные отражают реальные предложения кредиторов, которые могут отличаться от рекламных ставок. © Zillow, Inc., 2024. Использование информации регулируется условиями Zillow.

Изучите полезные статьи в категории Новости личных финансов на дату 04-07-2024. Статья под заголовком "Динамика ипотечных ставок: рост выше 7% и что это значит для заемщиков" предлагает глубокий анализ и практические советы в области Новости личных финансов. Каждая статья подготовлена экспертами для предоставления максимальной ценности читателям.

Статья " Динамика ипотечных ставок: рост выше 7% и что это значит для заемщиков " расширяет ваши знания в категории Новости личных финансов, держит вас в курсе последних событий и помогает принимать обоснованные решения. Каждая статья основана на уникальном контенте, обеспечивая оригинальность и качество.