Динамика ипотечных ставок: стабильность 30-летних и неожиданный рост рефинансирования

Узнайте о последних тенденциях на рынке ипотечных ставок: стабильные 30-летние кредиты и резкий скачок ставок по рефинансированию. Анализируем причины и советы по выбору лучшего предложения.

Актуальные ипотечные ставки и тренды

После заметного снижения на четверть процента за последние пять дней, средняя ставка по 30-летним ипотечным кредитам на покупку жилья в понедельник практически не изменилась, незначительно поднявшись до 7,13%. Большинство других показателей также оставались стабильными — за исключением ставок по 30-летнему рефинансированию, которые резко выросли.

Ставки значительно отличаются в зависимости от кредитора, поэтому важно регулярно сравнивать предложения и искать оптимальный вариант ипотеки вне зависимости от типа займа.

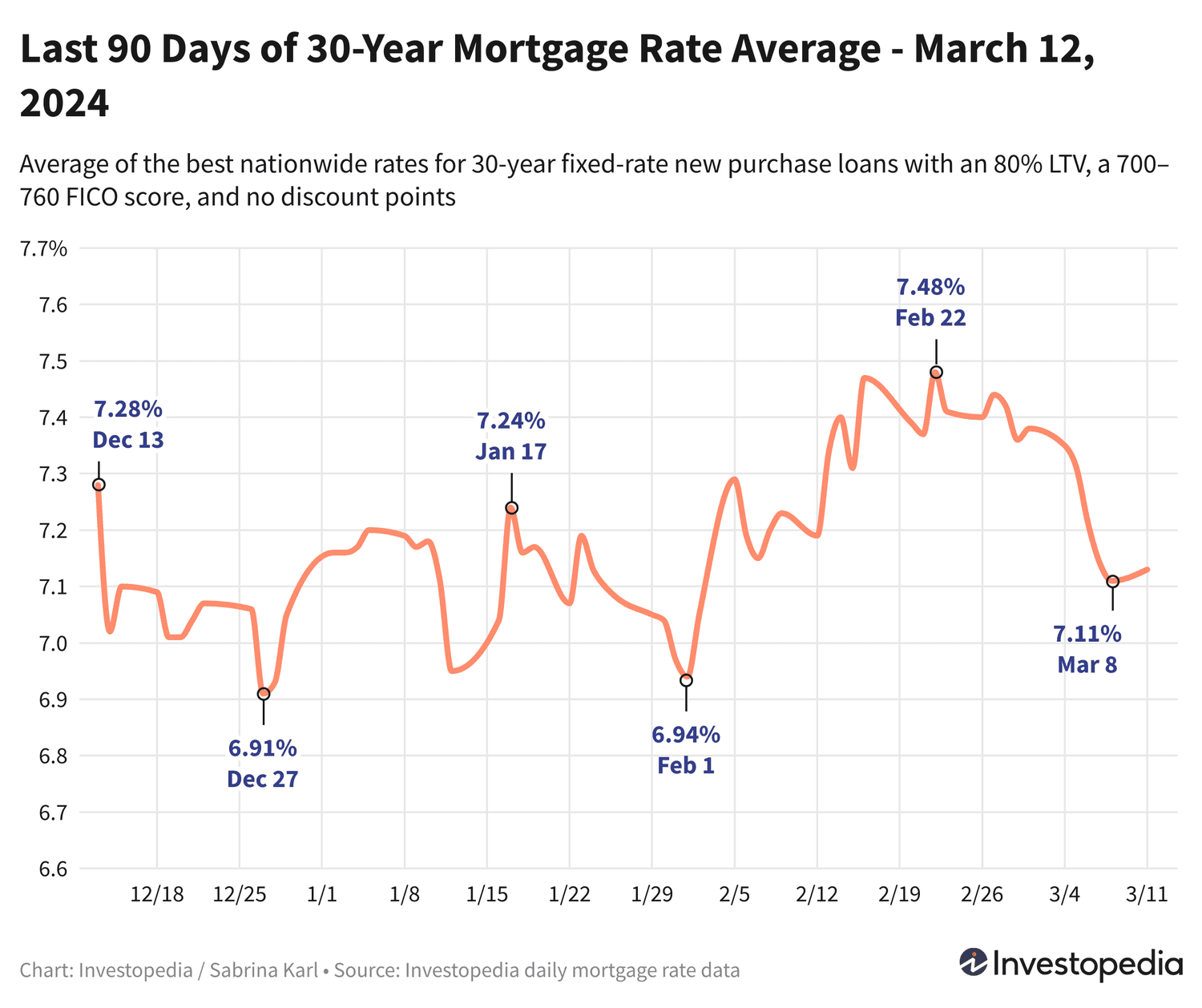

Средние ипотечные ставки на покупку жилья

Ставки по 30-летним ипотекам на покупку заметно снизились по сравнению с пиковым значением в середине февраля — тогда они достигали 7,48%. Благодаря ежедневным снижением на прошлой неделе среднее значение упало до 7,11%, что является минимальным уровнем с начала февраля. В понедельник ставки выросли всего на 2 базисных пункта, достигнув 7,13%.

Напоминаем, что в начале февраля ставки опускались ниже 6%, так что нынешний уровень всё ещё немного повышен. Тем не менее, их динамика носит преимущественно нисходящий характер, а по сравнению с октябрем, когда средняя ставка достигала рекордных 8,45%, они значительно ниже.

Ставки по 15-летним кредитам на покупку также слегка выросли — на 3 базисных пункта, достигнув 6,50%. Предыдущий минимум в 6,47% был зафиксирован 7 февраля. Текущие ставки немного выше семимесячного минимума в 6,10%, который наблюдался в конце прошлого года, но значительно ниже октябрьского пика в 7,59%, самого высокого с 2000 года.

Средняя ставка по 30-летним джамбо-кредитам снизилась с недавнего максимума в 6,95% до 6,70%, что является минимальным уровнем за три недели и сохраняется стабильно в течение последних трёх дней. Хотя исторические данные по джамбо-кредитам до 2009 года недоступны, пиковое значение в 7,52%, достигнутое в октябре, считается самым высоким за более чем 20 лет.

Большинство средних ставок по ипотекам на покупку в понедельник остались без изменений или выросли лишь на несколько базисных пунктов. Самый заметный рост — на 7 базисных пунктов — зафиксирован по 30-летним кредитам FHA, а единственное падение на 3 базисных пункта — по 15-летним кредитам FHA.

Еженедельные данные от Freddie Mac

Каждый четверг Freddie Mac публикует средние ставки по 30-летним ипотекам. За прошлую неделю показатель снизился на 6 базисных пунктов до 6,88%. В конце октября ставка достигала исторического максимума в 7,79% — самого высокого уровня за 23 года. С тех пор она значительно снизилась и достигла минимума в 6,60% в середине января.

Отличие Freddie Mac от наших данных в том, что они рассчитывают среднюю ставку за неделю, объединяя данные за пять предыдущих дней, в то время как наши показатели обновляются ежедневно, что даёт более оперативную информацию. Кроме того, в опросе Freddie Mac включены ставки с дисконтом, тогда как наши средние значения учитывают только кредиты без дополнительных баллов.

Средние ставки по рефинансированию

Несмотря на то, что большинство показателей рефинансирования в понедельник оставались стабильными, средняя ставка по 30-летнему рефинансированию выросла на 21 базисный пункт. Это увеличило разрыв между ставками на покупку и рефинансирование до 52 базисных пунктов по сравнению с 33 пунктами в пятницу.

Ставки по 15-летнему рефинансированию выросли на 4 базисных пункта, а средняя ставка по 30-летним джамбо-кредитам для рефинансирования оставалась без изменений третий день подряд. Наибольший рост среди рефинансирования был зафиксирован по 30-летним кредитам VA и FHA — на 12 и 11 базисных пунктов соответственно.

Рассчитайте ежемесячные платежи по различным ипотечным сценариям с помощью нашего калькулятора ипотеки.

Важная информация

Ставки, которые вы видите здесь, отличаются от рекламных «приманок» в интернете, так как последние часто выбираются как самые привлекательные и могут включать предварительную оплату баллов или быть рассчитаны для заемщиков с идеальной кредитной историей и небольшими суммами кредитов. Ваша конечная ставка будет зависеть от множества факторов, включая кредитный рейтинг и доход, и может отличаться от средних значений.

Регионы с самыми низкими ипотечными ставками

Минимальные ставки по ипотеке варьируются в зависимости от штата. Это обусловлено различиями в среднем кредитном рейтинге, типах и размере кредитов, а также стратегиями кредиторов по управлению рисками.

Самые выгодные 30-летние ставки на покупку жилья предлагают штаты Миссисипи, Гавайи, Луизиана, Северная Каролина и Вермонт. Самые дорогие — Миннесота, Орегон, Невада, Теннесси и Аризона.

Факторы, влияющие на ипотечные ставки

Ипотечные ставки формируются под воздействием множества макроэкономических и отраслевых факторов, включая:

- Уровень и динамику рынка облигаций, в частности доходность 10-летних казначейских облигаций США;

- Монетарную политику Федеральной резервной системы, особенно в части покупки облигаций и финансирования ипотечных кредитов;

- Конкуренцию между кредиторами и особенности разных типов займов.

Из-за одновременного влияния нескольких факторов сложно однозначно определить причину изменения ставок.

В 2021 году ставки удерживались на низком уровне благодаря масштабным покупкам облигаций со стороны ФРС в ответ на экономические вызовы, вызванные пандемией. Начиная с ноября 2021 года, ФРС постепенно сворачивала эту программу, полностью прекратив покупки к марту 2022 года.

С марта 2022 по июль 2023 года ФРС активно повышала ключевую ставку, чтобы сдержать рекордную инфляцию. Хотя повышение ставки напрямую не влияет на ипотечные ставки, косвенно оно привело к значительному их росту.

На последних четырёх заседаниях ФРС ставка оставалась неизменной. Хотя заявления регулятора указывают на вероятность окончания цикла повышения, председатель Джером Пауэлл отметил, что инфляция остается высокой, поэтому решения о снижении ставок будут приниматься осторожно. Следующее заседание запланировано на 19–20 марта и, по прогнозам, снижение ставки там не ожидается.

После декабрьского заседания ФРС опубликовала квартальные прогнозы, согласно которым почти 80% членов регулятора ожидают от 2 до 4 снижений ставки в 2024 году, при этом медианное значение — 3 понижения на общую величину 0,75%. Однако точные сроки и количество снижений пока остаются неопределёнными.

Методика определения ипотечных ставок

Указанные национальные средние значения рассчитываются на основе минимальных ставок более чем 200 ведущих кредиторов США при условии кредита с коэффициентом займов к стоимости имущества (LTV) 80% и кредитного рейтинга заявителя от 700 до 760 баллов по шкале FICO. Эти ставки отражают реальные предложения, с которыми могут столкнуться заемщики, и могут отличаться от рекламных показателей.

Для карты лучших ставок по штатам указан минимальный уровень ставки, предложенный кредитором в каждом регионе, при тех же параметрах LTV и кредитного рейтинга.

Изучите полезные статьи в категории Новости личных финансов на дату 17-03-2024. Статья под заголовком "Динамика ипотечных ставок: стабильность 30-летних и неожиданный рост рефинансирования" предлагает глубокий анализ и практические советы в области Новости личных финансов. Каждая статья подготовлена экспертами для предоставления максимальной ценности читателям.

Статья " Динамика ипотечных ставок: стабильность 30-летних и неожиданный рост рефинансирования " расширяет ваши знания в категории Новости личных финансов, держит вас в курсе последних событий и помогает принимать обоснованные решения. Каждая статья основана на уникальном контенте, обеспечивая оригинальность и качество.