Рекордные показатели ипотечных ставок: что нужно знать каждому заемщику

Ипотечные ставки по 15-летним, FHA 30-летним и джамбо 30-летним кредитам достигли максимальных уровней за последние два десятилетия. Узнайте, как это влияет на рынок и какие ставки сейчас выгоднее всего.

Обновленные ипотечные ставки и тенденции – апрель 2025 года

На этой неделе сразу три вида ипотечных ставок достигли рекордных максимумов за последние 20 лет. Средняя ставка по 30-летним кредитам FHA выросла до нового максимума, в то время как 15-летние и джамбо 30-летние ипотечные ставки стабилизировались на рекордных уровнях, достигнутых ранее. Основная 30-летняя ставка немного повысилась, оставаясь чуть ниже своего исторического пика.

Средняя ставка по 30-летним фиксированным ипотечным кредитам сейчас составляет 7.87%. Поскольку предложения у разных кредиторов существенно различаются, рекомендуется внимательно сравнивать условия и регулярно мониторить актуальные ставки, чтобы найти оптимальный вариант.

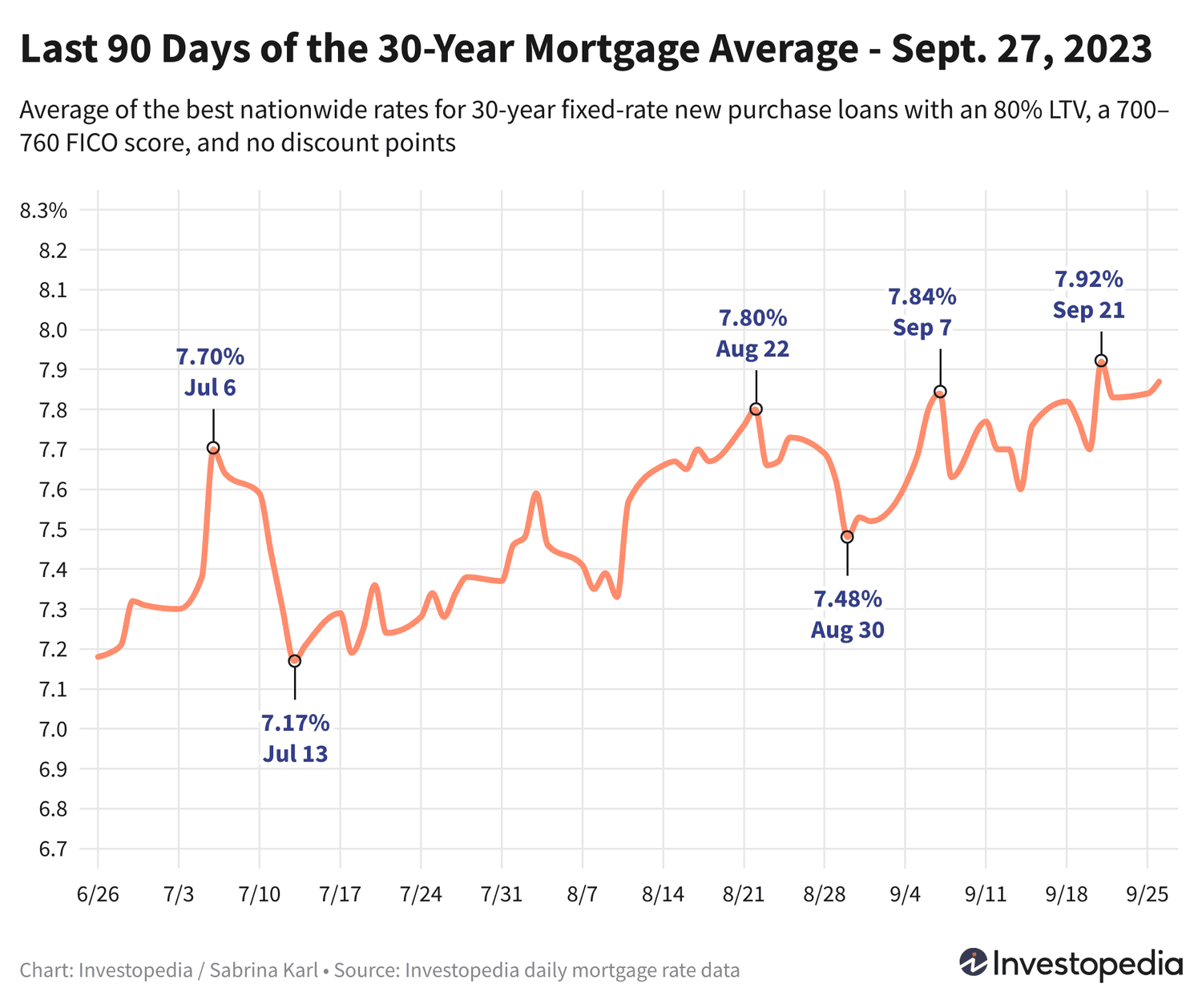

Средние ставки по ипотеке на новые покупки

Средняя ставка по новым 30-летним ипотечным кредитам выросла на 0.03%, достигнув 7.87%. Это всего на 0.05% ниже исторического максимума 7.92%, зарегистрированного на прошлой неделе. Ставка по 30-летним кредитам FHA выросла на 0.19%, достигнув 7.88% — это максимальный уровень за последние две декады.

Примечание

По данным Freddie Mac, на прошлой неделе средняя ставка по 30-летним ипотекам достигла максимума за 22 года — 7.23%. Текущий показатель немного ниже — 7.19%. Разница связана с методологией расчета: Freddie Mac рассчитывает средние ставки за неделю, включая кредиты с платой за скидки, тогда как данные ZAMONA отражают ежедневные ставки без учета таких комиссий.

Ставки по 15-летним ипотекам удерживаются на рекордном уровне 7.18%, что является максимальным значением за 21 год. Джамбо 30-летние кредиты также находятся на пиковом уровне 7.15%, что, по оценкам, является самым высоким значением за последние 20 лет.

Некоторые ставки снизились: средняя ставка по 7/6 ARM упала на 0.10%, по 10/6 ARM — на 0.05%, а по 15-летним FHA — на 0.04%.

Средние ставки по рефинансированию

Ставки по рефинансированию ведут себя несколько иначе. Средняя ставка по 30-летнему рефинансированию слегка снизилась, сократив разрыв с новыми покупками до 0.25%. Ставка по 15-летнему рефинансированию опустилась на 0.02%, тогда как джамбо 30-летние ставки остались без изменений.

Наиболее заметный рост отмечен у ставок FHA 30-летнего рефинансирования и ARM с 5/6 и 7/6, которые повысились на 0.13–0.15%.

Используйте наш калькулятор ипотеки для расчета ежемесячных платежей по разным сценариям кредитования.

Важная информация

Представленные средние ставки не совпадают с рекламными «приманками», которые часто публикуются в интернете. Те ставки обычно предназначены для заемщиков с отличной кредитной историей или требуют уплаты дополнительных комиссий. Ваш реальный процент будет зависеть от многих факторов, включая кредитный рейтинг, доход и размер займа.

Рейтинг штатов по минимальным ипотечным ставкам

Минимальные ипотечные ставки существенно различаются в зависимости от региона. На них влияют средний кредитный рейтинг жителей, типы и размеры ипотечных займов, а также политика отдельных кредиторов.

Наиболее выгодные ставки по 30-летней ипотеке доступны в Вермонте, Делавэре, Миссисипи и Северной Дакоте. Самые высокие ставки — в Аризоне, Джорджии, Миннесоте и Неваде.

Факторы, влияющие на изменение ипотечных ставок

Ипотечные ставки формируются под влиянием множества экономических и отраслевых факторов, среди которых:

- Динамика рынка облигаций, особенно доходности 10-летних казначейских облигаций США;

- Политика Федеральной резервной системы, включая покупку облигаций и поддержку ипотечных рынков;

- Конкуренция между кредитными учреждениями и особенности различных видов кредитов.

Из-за одновременного воздействия нескольких факторов сложно точно определить причину изменения ставок в конкретный момент.

В течение 2021 года ипотечные ставки оставались сравнительно низкими благодаря масштабным закупкам облигаций Федеральным резервом в ответ на экономические вызовы пандемии. Однако с ноября 2021 года ФРС начала сокращать объемы покупок, полностью прекратив их в марте 2022 года.

В последующие годы ФРС активно повышала ключевую ставку для борьбы с инфляцией, что косвенно повлияло на рост ипотечных ставок. За последние 18 месяцев общие повышения достигли 5.25%, что оказало значительное давление на рынок жилья.

В 2025 году ФРС планирует еще два заседания по денежно-кредитной политике — 1 ноября и 13 декабря. По словам председателя Джерома Пауэлла, возможны дополнительные повышения ставок.

Методология расчета

Приведенные средние ставки рассчитывались на основе самых низких предложений более 200 ведущих кредиторов США при условии кредитного рейтинга заемщика от 700 до 760 и коэффициента кредита к стоимости (LTV) 80%. Эти данные отражают реальные условия, с которыми сталкиваются клиенты, а не рекламные ставки с дополнительными требованиями.

Для карты с минимальными ставками по штатам учитывались аналогичные параметры и самые выгодные предложения в каждом регионе.

Изучите полезные статьи в категории Новости личных финансов на дату 02-10-2023. Статья под заголовком "Рекордные показатели ипотечных ставок: что нужно знать каждому заемщику" предлагает глубокий анализ и практические советы в области Новости личных финансов. Каждая статья подготовлена экспертами для предоставления максимальной ценности читателям.

Статья " Рекордные показатели ипотечных ставок: что нужно знать каждому заемщику " расширяет ваши знания в категории Новости личных финансов, держит вас в курсе последних событий и помогает принимать обоснованные решения. Каждая статья основана на уникальном контенте, обеспечивая оригинальность и качество.