Ипотечные ставки достигли минимума за последние месяцы: что нужно знать сегодня

Узнайте, почему ипотечные ставки продолжают снижаться, какие факторы влияют на их колебания и как выбрать выгодный кредит. Актуальная информация по рынку ипотеки и советы по экономии.

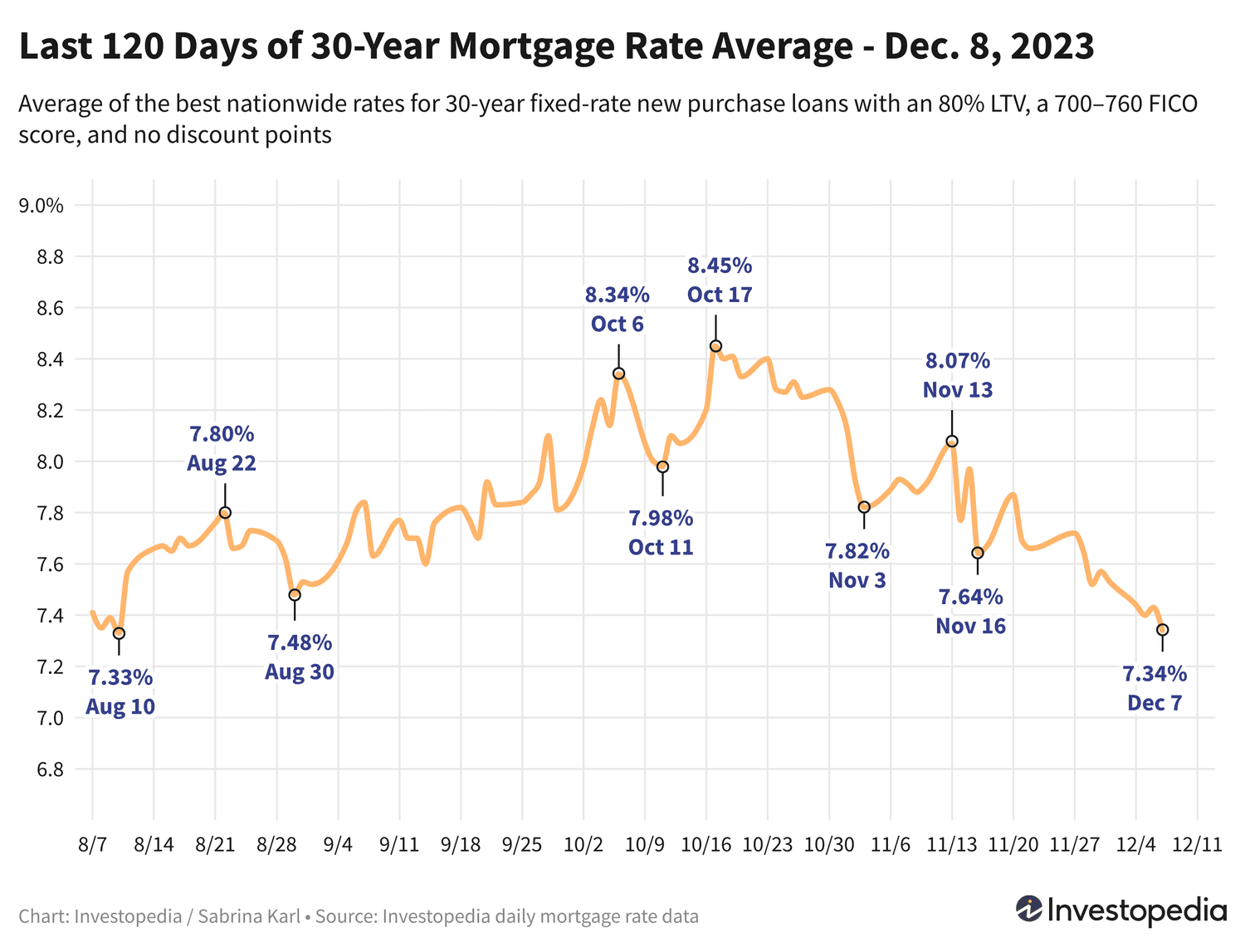

Сегодняшние тенденции ипотечных ставок — актуальная информация на декабрь 2023 года

Ипотечные ставки продолжают снижаться, демонстрируя устойчивый тренд уже более трёх недель подряд. Средняя ставка по 30-летним ипотечным кредитам опустилась до 7,34% — это самый низкий уровень с середины августа. Другие типы кредитов показали смешанные результаты на последнем торговом дне.

Поскольку условия и ставки сильно отличаются у различных кредиторов, рекомендуется внимательно сравнивать предложения и выбирать оптимальный вариант независимо от вида ипотечного продукта.

Средние ставки на ипотеку сегодня: новые покупки

Средняя ставка по 30-летним ипотекам снизилась на 0,09% и составила 7,34%. Это почти на 0,75% ниже пика 13 ноября (8,07%) и минимальный уровень с 10 августа. Кроме того, текущая ставка на 1,11% ниже исторического максимума за 23 года — 8,45%, зафиксированного 17 октября.

Примечание

Данные Freddie Mac, опубликованные 26 октября, показали рекордное повышение 30-летних ипотечных ставок до 7,79% — максимума с 2000 года. Однако в последующие шесть недель этот показатель постоянно снижался, и сейчас составляет 7,03% — самый низкий уровень с августа.

Важно отметить, что у Freddie Mac средние ставки рассчитываются еженедельно и включают кредиты с дисконтом, в то время как мы публикуем ежедневные данные, учитывая только кредиты без дополнительных баллов.

Ставки по 15-летним ипотекам на новые покупки выросли на 0,04% и составляют 6,84%, оставаясь вблизи минимальных значений за последние четыре месяца. В октябре они достигали 7,59% — самого высокого уровня с 2000 года.

Средняя ставка по 30-летним кредитам Jumbo осталась стабильной на уровне 6,69% четвертый день подряд, что тоже минимальный показатель с августа. Пик октября (7,52%) стал самым дорогим за последние 20 лет для Jumbo кредитов.

Наибольший рост ставок среди новых покупок отмечен у Jumbo 15-летних и 7/6 с плавающей ставкой — на 0,10% и 0,12% соответственно.

Средние ставки по ипотечному рефинансированию сегодня

Ставки по 30-летнему рефинансированию снизились на 0,10%, что расширило разрыв с новыми покупками до 0,54% — более чем обычно. Ставки по 15-летнему рефинансированию выросли на 0,10%, а Jumbo 30-летние кредиты остались без изменений.

Самое заметное снижение среди рефинансирования зафиксировано у VA 30-летних кредитов (-0,19%) и 20-летних ипотек (-0,15%).

Используйте наш ипотечный калькулятор, чтобы рассчитать ежемесячные платежи по разным сценариям.

Важная информация

Объявленные здесь средние ставки не следует путать с рекламными «приманками», которые часто требуют уплаты баллов вперед или рассчитаны на заемщиков с исключительной кредитной историей и небольшими суммами кредита. Конечная ставка зависит от множества факторов, включая ваш кредитный рейтинг и доход, и может отличаться от средних значений.

Регионы с самыми выгодными ставками

Уровень ставок по ипотеке может значительно отличаться в зависимости от штата из-за различий в кредитных рейтингах, типах и размерах кредитов, а также стратегий рисков у кредиторов.

Самые низкие средние ставки по новым 30-летним ипотекам наблюдаются в штатах Нью-Йорк, Миссисипи, Луизиана, Айова и Северная Дакота. Самые высокие — в Орегоне, Неваде, Аризоне, Миннесоте и Вашингтоне.

Факторы, влияющие на ипотечные ставки

На уровень ипотечных ставок влияют комплексные макроэкономические и отраслевые факторы, среди которых:

- Динамика и уровень доходности облигаций, особенно 10-летних казначейских облигаций США;

- Монетарная политика Федеральной резервной системы, включая покупку облигаций и поддержку государственных ипотечных программ;

- Конкуренция среди ипотечных кредиторов и по различным видам кредитов.

Изменения ставок обычно вызваны сочетанием нескольких факторов, что затрудняет выделение одной причины.

В 2021 году ставки были относительно низкими благодаря масштабным покупкам облигаций ФРС в ответ на экономические трудности пандемии. С ноября 2021 года ФРС постепенно сворачивала эти покупки, полностью прекратив их в марте 2022.

После этого Федеральная резервная система начала агрессивно повышать базовую ставку для борьбы с рекордной инфляцией, что косвенно привело к росту ипотечных ставок.

На последних заседаниях ФРС ставки оставались без изменений, хотя возможны будущие повышения. Публикация позитивных данных по инфляции в середине ноября снизила ожидания новых повышений. Следующее заявление ФРС ожидается 13 декабря.

Как мы отслеживаем ипотечные ставки

Опубликованные средние ставки рассчитываются на основе минимальных предложений более 200 ведущих кредиторов страны, при условии кредита с LTV 80% и кредитном рейтинге заемщика от 700 до 760 баллов. Эти показатели отражают реальные предложения для большинства клиентов, отличающиеся от рекламных ставок.

Для карты с лучшими ставками по штатам учитывается минимальная ставка, доступная в каждом регионе при тех же условиях.

Изучите полезные статьи в категории Новости личных финансов на дату 13-12-2023. Статья под заголовком "Ипотечные ставки достигли минимума за последние месяцы: что нужно знать сегодня" предлагает глубокий анализ и практические советы в области Новости личных финансов. Каждая статья подготовлена экспертами для предоставления максимальной ценности читателям.

Статья " Ипотечные ставки достигли минимума за последние месяцы: что нужно знать сегодня " расширяет ваши знания в категории Новости личных финансов, держит вас в курсе последних событий и помогает принимать обоснованные решения. Каждая статья основана на уникальном контенте, обеспечивая оригинальность и качество.