Обзор текущих ставок по ипотеке: динамика и советы по выбору

Узнайте о последних тенденциях ипотечных ставок в США, почему они колеблются и как выбрать лучший вариант для вашего жилья. Анализ средних ставок, региональные различия и влияние экономических факторов на рынок.

Обновленные данные по ипотечным ставкам — январь 2024

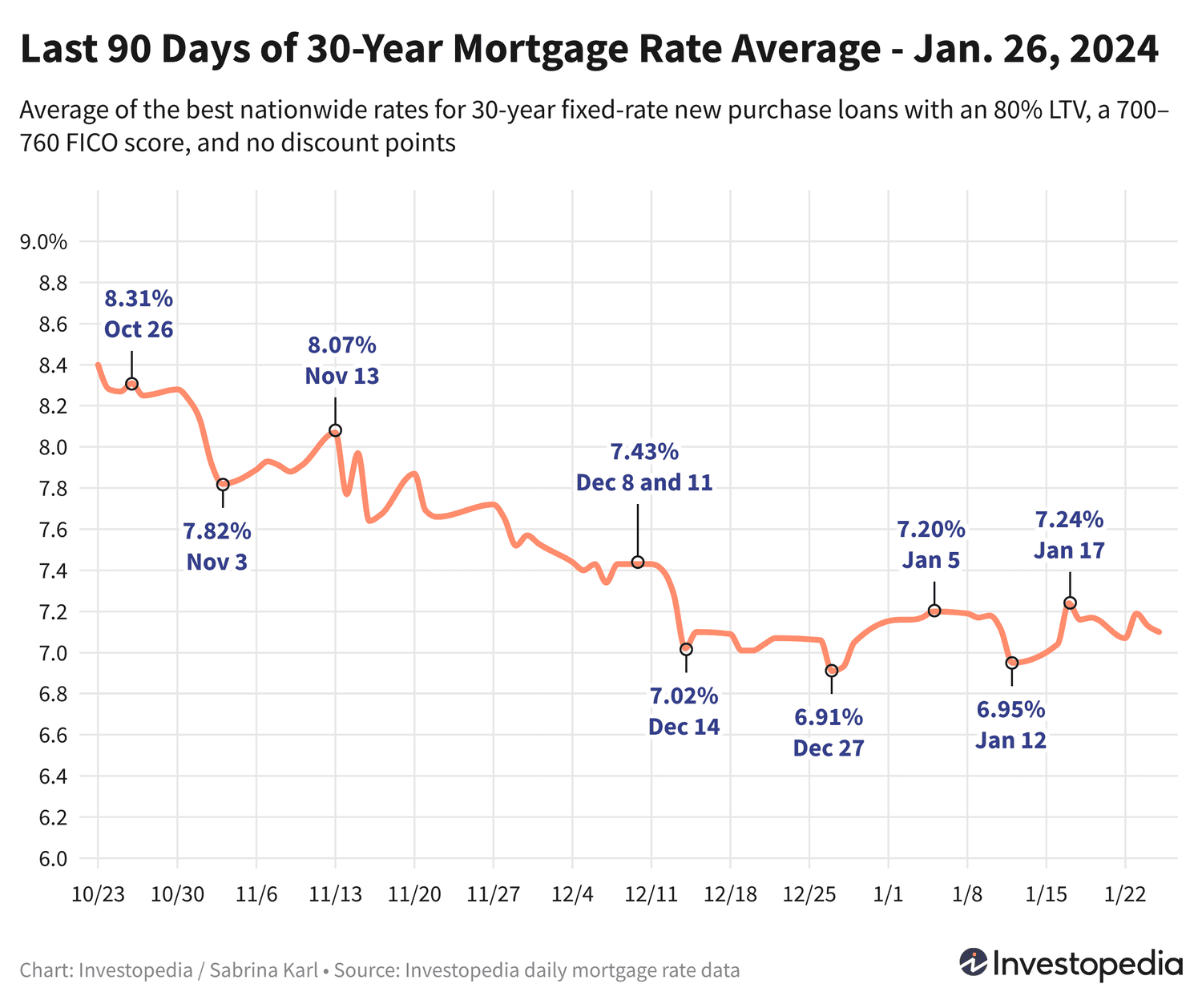

Средняя ставка по 30-летней ипотеке вновь снизилась и составила 7,10%. В 2024 году эта ставка колеблется чуть выше отметки 7%, демонстрируя небольшие флуктуации. В то время как ставки по другим видам кредитов показали незначительный рост.

Ставки могут значительно различаться у разных кредиторов, поэтому важно тщательно сравнивать предложения, чтобы подобрать оптимальный вариант ипотеки вне зависимости от типа кредита.

Средние ставки по ипотеке для покупки жилья

Средняя ставка по 30-летней ипотеке снизилась на 0,03% и сейчас составляет 7,10%. За последние три с половиной недели ставка колеблется в диапазоне от 7,04% до 7,24%. Это значительно ниже исторического максимума в 8,45%, зафиксированного в октябре 2023 года.

Средняя ставка по 15-летней ипотеке почти не изменилась, составив 6,45%. Это немного выше семимесячного минимума 6,10%, зафиксированного в декабре. В октябре 2023 года 15-летние ставки достигли максимума в 7,59% — это самый высокий уровень за последние два десятилетия.

Ставка по 30-летней ипотеке для крупных займов (jumbo) удерживается на уровне 6,57%, немного выше недавнего минимума 6,31%. Максимум в 7,52% в октябре 2023 года стал самым дорогим за последние 20 лет.

Некоторые ставки по ипотеке выросли на несколько пунктов, особенно по кредитам с плавающей ставкой 5/6-летнего срока, которые подскочили на 0,07%. Снижение зафиксировано только у 30-летних кредитов для ветеранов — их ставка упала на 0,09%.

Средние показатели Freddie Mac

По данным Freddie Mac, средняя ставка по 30-летней ипотеке на прошлой неделе немного выросла — до 6,69%. В октябре 2023 года этот показатель достиг 7,79% — максимума за 23 года. За последние три месяца ставка снизилась более чем на один процентный пункт.

Отличие данных Freddie Mac от наших связано с тем, что они рассчитывают недельные усреднённые ставки, учитывая ставки с дисконтом, а наши показатели — ежедневные и основаны на ставках без дополнительных баллов.

Средние ставки по рефинансированию

Ставки по рефинансированию заметно снизились: средняя ставка по 30-летним кредитам упала на 0,07%, разрыв между ставками на покупку и рефинансирование сократился до 0,51%. Средняя ставка по 15-летнему рефинансированию уменьшилась на 0,03%, а по крупным кредитам осталась без изменений.

Наибольшее снижение зафиксировано по 30-летним кредитам для ветеранов — на 0,08%. Увеличение ставок по рефинансированию было минимальным, максимум +0,04% для 20-летних кредитов.

Рассчитайте ежемесячные платежи по разным ипотечным программам с помощью нашего ипотечного калькулятора.

Важно

Объявленные средние ставки не всегда совпадают с рекламными предложениями, которые часто основаны на идеальных условиях: высоком кредитном рейтинге, небольшом размере кредита или предварительной оплате баллов. Конечная ставка по ипотеке зависит от множества факторов — кредитной истории, дохода и других индивидуальных параметров.

Региональные различия в ипотечных ставках

Минимальные ставки по ипотеке зависят от штата и отражают региональные особенности кредитного риска, средний размер кредитов и стратегию кредиторов.

Наиболее привлекательные 30-летние ставки для покупки жилья наблюдаются в штатах Миссисипи, Вермонт, Делавэр, Айова, Луизиана и Небраска. Самые высокие ставки зафиксированы в Алабаме, Неваде, Орегоне, Аризоне, Джорджии и Вашингтоне.

Что влияет на колебания ипотечных ставок?

На ипотечные ставки влияют множество факторов:

- Движение рынка облигаций, особенно доходность 10-летних казначейских облигаций США

- Денежно-кредитная политика Федеральной резервной системы, включая закупки облигаций и поддержку государственных ипотечных программ

- Конкуренция среди кредиторов и особенности различных видов ипотечных продуктов

Из-за совокупного влияния факторов сложно выделить один единственный драйвер изменений.

В 2021 году ставки оставались относительно низкими благодаря масштабным покупкам облигаций ФРС в ответ на экономические вызовы пандемии. С ноября 2021 года ФРС постепенно сворачивала эти закупки, полностью прекратив их в марте 2022 года.

С тех пор ФРС активно повышает базовую процентную ставку, чтобы сдержать инфляцию, что косвенно влияет на ипотечные ставки. За последние 18 месяцев базовая ставка выросла на 5,25 процентных пункта, что вызвало рост ипотечных ставок.

На последних заседаниях ФРС ставки оставались без изменений, несмотря на риски для инфляции. По мнению большинства членов комитета, в 2024 году возможны три снижения ставок. Следующее заседание запланировано на 31 января.

Как мы собираем данные по ипотечным ставкам

Указанные средние ставки основаны на предложениях более 200 крупнейших кредиторов страны с условием кредита при 80% стоимости жилья и кредитным рейтингом заявителя от 700 до 760 баллов. Эти данные отражают реальные рыночные условия и служат ориентиром для потенциальных заемщиков.

На карте минимальные ставки по штатам представлены исходя из тех же параметров для сравнимости.

Откройте для себя интересные темы и аналитические материалы в категории Новости личных финансов на дату 31-01-2024. Статья под заголовком "Обзор текущих ставок по ипотеке: динамика и советы по выбору" предоставляет новые идеи и практические рекомендации в области Новости личных финансов. Каждая тема тщательно проанализирована, чтобы дать читателям полезную информацию.

Тема " Обзор текущих ставок по ипотеке: динамика и советы по выбору " помогает принимать более разумные решения в категории Новости личных финансов. Все темы на нашем сайте уникальны и предлагают ценную информацию для аудитории.